Finansal Performansı Analiz Etmek İçin Kullanılan Finansal Oran Türleri Nelerdir?

Finansal oranlar, bir işletmenin finansal performansını analiz etmek için kullanılan göstergelerdir. Finansal oranlar, bir bankanın finansal tablolarında sunulan verileri değerlendirmek için bankacılar, alacaklılar, hissedarlar ve muhasebeciler tarafından kullanılır. Değerlendirmelerin sonuçlarına bağlı olarak, bankacılar ve alacaklılar finansmanı uzatmayı veya geri çekmeyi seçebilir ve potansiyel hissedarlar bir şirketteki taahhüt seviyesini ayarlayabilirler. Finansal oranlar, bir işletmenin karlılığını, verimliliğini, likiditesini ve borç ödeme yetkisini değerlendiren önemli araçlardır.

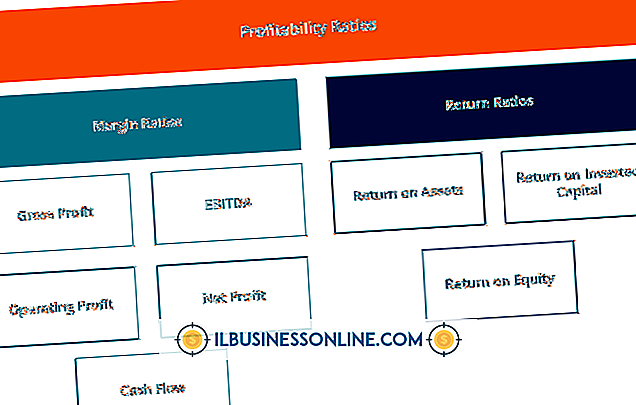

Karlılık Oranları

Karlılık oranları, bir işletmenin finansal tablolarındaki kullanıcıların, satış ve yatırımlardan elde edilen getirilere ilişkin yönetimin genel etkinliğini belirlemesine yardımcı olur. Yaygın olarak kullanılan kârlılık oranları brüt kar marjı, faaliyet kar marjı ve net kar marjıdır. Brüt kar marjı satılan malın maliyetini göz önünde bulundurarak karlılığı ölçerken, faaliyet kar marjı faiz ve vergi giderinden önceki kazanca dayalı karlılığı ölçer. Net kar marjı genellikle alt satır olarak adlandırılır ve tüm masrafları dikkate alır.

Verimlilik Oranları

Yönetimin karar vermedeki etkinliğini ölçen oranlara verimlilik oranları denir. Verimlilik oranları, ciro ve yatırımların geri dönüşünü değerlendirir. Verimlilik oranlarına örnek olarak stok devir, alacaklara satış ve varlıkların geri dönüşü verilebilir. Stok devir hızı, tüm stok stoğunun geri satın alınma sayısını ölçürken, alacak satışları ticari alacakları gelirlerle karşılaştırır. Her iki durumda da, daha yüksek bir sayı, envanter satırken ve alacakları toplarken daha yüksek bir verimlilik seviyesini gösterir. Aktif getirileri, vergi öncesi net gelirleri toplam aktifler ile karşılaştırır ve varlıkları kar elde etmek için kullanırken yönetimin etkinliğini göstermeye yardımcı olur.

Likidite oranları

Likidite oranları, finansal tablo kullanıcılarının bir şirketin mevcut yükümlülüklerini yerine getirme yeteneğini değerlendirmesine yardımcı olur. Başka bir deyişle, likidite oranları, bir şirketin mevcut varlıklarını nakde çevirme ve cari borçlarını ödeme yeteneğini değerlendirir. Ortak likidite oranları cari oran ve hızlı orandır. Cari oran, cari varlıkları cari borçlara bölmek suretiyle hesaplanır. Thomson Reuters'e göre, genel bir kural, cari oranı 2'dir. Hızlı oran veya asit testi, bir şirketin derhal ödenmesi gereken yükümlülükleri ödeme kabiliyetini belirlemeye yardımcı olur.

Ödeme Gücü Oranları

Ödeme gücü veya kaldıraç oranları, bir şirketin sermayeyi artırma ve yükümlülüklerini ödeme yeteneğini değerlendirir. Değeri ve işletme sermayesi borcunu içeren ödeme gücü oranları, bir işletmenin borçlarının tamamını ödeyip ödeyemeyeceğini belirler. Uygulamada, bankacılar genellikle sözleşme anlaşmalarında borç sözleşmesi olarak kaldıraç oranlarını içerir. Bankacılar, işletmenin zorlu finansal dönemlerde operasyonlarını sürdürmesini sağlamak istemektedir. Borç / değer oranı hesaplaması toplam borçların net değere bölünmesidir. İşletme sermayesi, cari borçları cari varlıklardan çıkarmak suretiyle hesaplanmaktadır.

Popüler Mesajlar

Belgelenmiş satışlar, bir işletme veya temsilcisi tarafından yapılan satış işlemlerinin kayıtlarıdır. Bu kayıtlar farklı amaçlar için kullanışlıdır. Ürününüzü pazarlamak için bir satış temsilcisi tutmadan önce, eski satış iddialarını desteklemek için belgesel kanıtları olup olmadığını kontrol edin. Bu, özellikle ilaç satışı gibi rekabet

Devamı

Adil Çalışma Standartları Yasası'nın fazla mesai hükümleri, yaşlı veya inatçı müşteriler için evde refakatçi hizmetler sunan evde bakım işçilerini kapsamaz. ABD Çalışma İstatistikleri Bürosu, kişisel ve evde bakım iş gücünün 2008 ile 2018 arasında yüzde 48 oranında artacağını tahmin ediyor. Evde bakım çalışanlarının ihtiyacı

Devamı

İşyerinde yaşanan çatışma kaçınılmazdır, özellikle son teslim tarihlerinin sıkı olduğu ve üretim ihtiyacının yüksek olduğu basınçlı ortamlarda kaçınılmazdır. Örgütler, çeşitli çatışma çözme teknikleri kullanarak barışı korumaya ve uyumlu bir çalışma ortamı yaratmaya çalışabilirler. Bununla birlikte, seçilen teknik ilgili kiş

Devamı

genel bakış Amerika Birleşik Devletleri çeşitliliğe dayanan bir ülkedir ve ülkedeki hemen hemen her işletmede - küçük, orta veya büyük - yaş, cinsiyet, yetenek ve etik kökenleri bakımından çeşitlilik gösteren bir iş gücü kullanılmaktadır. Çeşitliliği bir varlık olarak gören ve günlük zorluklarla başa çıkmak için çeşitli ekipler oluşturma gücünden yararlanan şirketler, uzun süreli faydalar sağlayabilir. Yaş çeşitliliği Tek bir şirkette çeşitli ya

Devamı

Amerika Birleşik Devletleri Çalışma İstatistikleri Bürosu'nun 2010 yılı verilerine göre, 4 milyondan fazla Amerikalı perakende satış yapıyor. BLS, 2018 yılına kadar yaklaşık 375.000 yeni perakende satış işinin kullanılabileceğini ve sektörün en hızlı iş büyümesinin düşük fiyatlarla çok çeşitli ürünleri satan genel mağazalarda olabileceğini tahmin ediyor. Zemin satış görevlileri, bu tür öğele

Devamı