Yöneticiler İçin Finansal Tablo Analizi

İş performansını değerlendirmek için tek bir en iyi yöntem yoktur. Her işletme operasyonda, çevrede ve metodolojide biraz farklılık gösterebilir; bu da birçok deneme yanılma fırsatı sunar. Mali tablo analizi, işletme performansını değerlendirmek için temel bir temel sağlar ve her işletmeye adapte olur. Tüm işletme sahiplerinin ve yöneticilerinin, işletme kararlarının organizasyon üzerindeki etkisini anlamak için finansal tabloları analiz etme konusunda yetenekli olmaları gerekir.

Maliyet Hacim Kar

Maliyet-hacim-kar analizi, sahiplere ve yöneticilere sabit ve değişken maliyetler, üretilen veya satılan ürün hacmi ve satışlardan elde edilen kar arasındaki ilişkiyi anlamalarını sağlar. Finansal ilişki, katkı payı marjı analizini, hatta analizini ve operasyonel kaldıraç oranını içerir. Finansal tablolar, maliyet-hacim-kar analizini yapmak için verileri sağlar.

Katkı payı

Katkı marjı analizi, yöneticilerin malların maliyeti, komisyonlar ve teslimat ücretleri de dahil olmak üzere değişken maliyetlerin ödenmesinden sonra kalan her bir satış dolarının yüzdesine bakmalarını sağlar. Yöneticiler ve sahipler bu analizi, ürünlerin fiyatlandırılması, karıştırılması, tanıtılması ve kaldırılmasına karar vermek için kullanır. Katkı payı marjı analizi ayrıca satış komisyonları ve primler için ne kadar teşvik kullanılacağının belirlenmesinde yöneticilere yardımcı olur. Sunulan her ürünün karşılaştırılması, ürün karlılığına ve ürün karışımına bakma fırsatı verir.

Başabaş

Tek başına analiz, sabit ve değişken maliyetlerin eşit olduğu satış hacmini dikkate alır. Sahipleri ve yöneticileri, kaçamağı hesaplarken iki ana rakamı dikkate almalıdır. Birincisi, brüt kar marjı, değişken maliyetlerin ödenmesinden sonra kalan satışların yüzdesidir. Yönetim, ofis ve pazarlama dahil sabit maliyetler. Finansal tablolar, işletme hacmini hesaplamak için gereken her iki veri kümesini de sağlar.

Operasyonel Kaldıraç

Her işletme modeli, sabit maliyet miktarını satışlarla karşılaştıran biraz farklı işletme kaldıracı içerir. Sabit maliyetleri yüksek olan işletmeler işletme kaldıraçlarında daha büyük bir çarpan elde edeceklerdir, bu da daha az satış artışı ile daha fazla kar elde edileceğini göstermektedir. Bununla birlikte, aynısı, satışlardaki küçük düşüşlerin katlanarak net zararları artırdığı kayıplar için de geçerlidir. Daha az işletme kaldıracı, net gelirde daha az büyüme ile sonuçlanır.

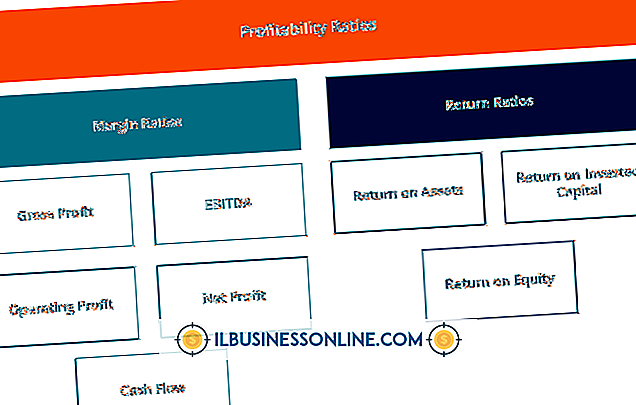

Finansal oranlar

Finansal oran, iki veya daha fazla finansal tablo verisi kümesi arasındaki matematiksel bir ilişkiyi ifade eder ve genellikle ilişkiyi yüzde olarak gösterir. Karlılık, borç ödeme gücü, kaldıraç, varlık devir hızı ve likidite beş standart oran kategorisini oluşturur. Yöneticiler ve mal sahipleri, olumsuz eğilimlerin nerede olduğunu belirleyerek dönem içindeki oranları gözden geçirmelidir. Trendleri inceledikten sonra, yöneticilerin endüstriye özgü organizasyonlar ve Risk Yönetimi Derneği veya RMA dahil çeşitli kaynaklardan elde edebileceği endüstri standartlarına göre kıyaslama oranları (bkz. Kaynaklar).

Popüler Mesajlar

Belgelenmiş satışlar, bir işletme veya temsilcisi tarafından yapılan satış işlemlerinin kayıtlarıdır. Bu kayıtlar farklı amaçlar için kullanışlıdır. Ürününüzü pazarlamak için bir satış temsilcisi tutmadan önce, eski satış iddialarını desteklemek için belgesel kanıtları olup olmadığını kontrol edin. Bu, özellikle ilaç satışı gibi rekabet

Devamı

Adil Çalışma Standartları Yasası'nın fazla mesai hükümleri, yaşlı veya inatçı müşteriler için evde refakatçi hizmetler sunan evde bakım işçilerini kapsamaz. ABD Çalışma İstatistikleri Bürosu, kişisel ve evde bakım iş gücünün 2008 ile 2018 arasında yüzde 48 oranında artacağını tahmin ediyor. Evde bakım çalışanlarının ihtiyacı

Devamı

İşyerinde yaşanan çatışma kaçınılmazdır, özellikle son teslim tarihlerinin sıkı olduğu ve üretim ihtiyacının yüksek olduğu basınçlı ortamlarda kaçınılmazdır. Örgütler, çeşitli çatışma çözme teknikleri kullanarak barışı korumaya ve uyumlu bir çalışma ortamı yaratmaya çalışabilirler. Bununla birlikte, seçilen teknik ilgili kiş

Devamı

genel bakış Amerika Birleşik Devletleri çeşitliliğe dayanan bir ülkedir ve ülkedeki hemen hemen her işletmede - küçük, orta veya büyük - yaş, cinsiyet, yetenek ve etik kökenleri bakımından çeşitlilik gösteren bir iş gücü kullanılmaktadır. Çeşitliliği bir varlık olarak gören ve günlük zorluklarla başa çıkmak için çeşitli ekipler oluşturma gücünden yararlanan şirketler, uzun süreli faydalar sağlayabilir. Yaş çeşitliliği Tek bir şirkette çeşitli ya

Devamı

Amerika Birleşik Devletleri Çalışma İstatistikleri Bürosu'nun 2010 yılı verilerine göre, 4 milyondan fazla Amerikalı perakende satış yapıyor. BLS, 2018 yılına kadar yaklaşık 375.000 yeni perakende satış işinin kullanılabileceğini ve sektörün en hızlı iş büyümesinin düşük fiyatlarla çok çeşitli ürünleri satan genel mağazalarda olabileceğini tahmin ediyor. Zemin satış görevlileri, bu tür öğele

Devamı