Grup Annuity Vs. Kayıtlı 401k

Bir grup rantı ve kayıtlı bir 401k planı, işveren destekli emeklilik tasarrufu planları türleridir. İç Gelir Servisi (IRS), her iki planı da vergi korumalı araçlar olarak kabul etmekte ve yatırımcıların dağıtım yapılıncaya kadar vergi borcu olmadan varlıklarını büyütmelerini sağlamaktadır. Bu planlar çoğu şekilde benzer olsa da, birkaç farklı farklılık var.

Tarihçe

Grup gelirleri kayıtlı 401k planından daha uzun bir geçmişe sahiptir. Grup gelirleri resmi olarak 1920'lerde yapılandırılmış emeklilik planları olarak tanımlanmıştır. Bu ilk grup yıllık ödeme planları, Metropolitan Hayat Sigorta Şirketi tarafından hazırlandı. Tescilli bir 401k planı, 1978'de yürürlüğe giren IRS Kodu Bölüm 401 (k) 'ye atıfta bulunmaktadır. İlk grup yıllık geliri 65 yaşına geldiğinde yatırımcılara gelir olarak sunulurken, mevcut grup yıllık geliri 591 / 401k kurallarına benzemektedir. 2 standart emeklilik yaşı olarak hizmet vermektedir. Bugün, grup gelirleri IRS tarafından 403 (b) Bölüm Koduna göre vergi korumalı gelirler olarak adlandırılmaktadır.

Farklı Organizasyonlar İçin Planlar

Emeklilik planları, onları açan örgütlerin türüne göre belirlenir. Bugün grup gelirleri devlet okulları tarafından belirlenir ve IRS Bölüm 403 (b) 'nin ilkelerini izleyen hayır kurumları gibi vergiden muaf kuruluşlar tarafından belirlenir. Tescilli 401k planı şirketler ve diğer kar amacı gütmeyen kuruluşlar tarafından kullanılmaktadır.

Katılımlar

Bir grup rantı ve kayıtlı 401k planı, işverenlerin ve çalışanların çalışan hesaplarına katkıda bulunmalarını sağlar. Çalışanların katkıları, yıllık geliri düşüren maaş indirimleri seçilmiştir. İşveren primleri, çalışan primleriyle eşleşebilir veya plana hak kazanan tüm çalışanlara seçmeli olmayan primler olabilir. IRS Bölüm 403 (b) 2010 yönetmeliği uyarınca yapılan bir grup ödeneği, 19.500 $ 'lık yıllık maaş katkılarını, 401k planından 3.000 $ daha fazla sağlar. Her ikisi de 50 yaş ve üstü çalışanlar için 5.500 dolar tutarında bir katkı payı sağlamaktadır.

dağılımları

Dağıtımlar, bir yıllık ödenek veya 401k ödendiğinde vergilendirilir. Plan katılımcının yaşı ne olursa olsun, yıllık düzeltilmiş gelire dağıtımlar eklenir ve plan yöneticisi tarafından verilen 1099-R ile kaydedilir. Katılımcı 59 1/2 yaşından küçükse, dağıtıma yüzde 10 ceza eklenir. Cezaya bazı istisnalar arasında ilk ev satın almak, kolej masraflarını ödemek veya büyük tıbbi ya da haciz masraflarıyla ilgili faturaları ödemek için 10.000 $ kullanmak yer alıyor. Yıllık ödeme ve 401 k planının IRS'ye katılımcılara kredi vermesine izin verilir; kredi bakiyesi, kazanılan hesap bakiyesinin yüzde 50'sine kadar olan 50.000 ABD Dolarıdır.

Emeklilik

Bu planların her ikisi de federal emeklilik gelirlerini desteklemek üzere tasarlanmış emeklilik tasarruf hesapları olarak kabul edilir. Yıllık gelir bir kez 65 yaşında iken, şimdi 401 bin'lik plandan daha yüksek bir fayda sunuyor. Yıllık ödeme planı katılımcısı 50 yaşına kadar şirkette kalırsa, katılımcı 55 yaşından itibaren işletme tazminatı ödemesi almaya hak kazanır.

Popüler Mesajlar

Küçük işletmeniz, satışları artırmak için bağlı kuruluş pazarlamasını kullanarak büyük ölçüde faydalanabilir. İşletmenizi tanıtmak için başkalarını çekmenin bir yolu, bağlı kuruluş aracılığıyla size gelen her müşteri için finansal bir teşvik sağlamaktır. Firmanızın ve kendilerinin yararına olmak üzere sizinle ortak olmaya davet eden arkadaşça bir e-posta yazarak diğer kuruluşların ortak olmalarını sağlayın. 1. E-postanızın başında potansiyel üyelerinize karş

Devamı

Muhasebe sözlüğünde kalan günlük alacaklar veya DRO, alacak hesabında, bir müşterinin krediyle yapılan alımlar için borçlu oldukları para olan alacak hesaplarında tahsil etmesi gereken ortalama gün sayısını ölçer. DRO aynı zamanda günlerde satışta bekleyen veya ortalama tahsil süresi olarak da bilinir. Alacak hesaplarınızı ne

Devamı

Yasalar, engelli insanları ve ailelerini ayrımcılıktan korur. Çalışanlar, engelli bir çocuğu varsa, ayrımcılığa karşı korunmalarını sağlayacak bir dizi yasama eylemine dayanabilir. Aynı zamanda, engelli çocukların bakımına zaman ayırması gereken çalışanların da belirli korumaları vardır. eşitlik ABD Engelliler Yasası

Devamı

Her ne kadar bir organizasyon içinde bir tutum yaratmanın en iyi yolu bir örnek oluşturmak için en üst liderlik olsa da, bazen sadece yeterli olmayan daha büyük şirketlerde. Şirketler büyüdükçe ve kültür gittikçe artan sayıda insan tarafından şekillendiğinde, etik de seyreltilebilir. Etik kuralları, eti

Devamı

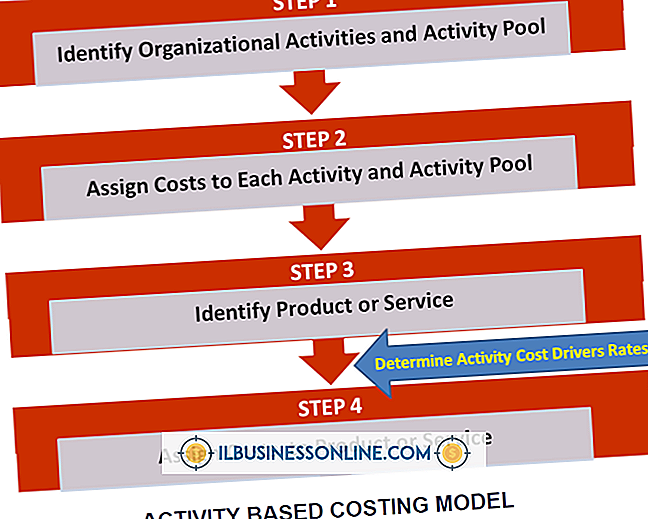

Ürünleriniz için gerçek üretim maliyetine sahip olduğunuza inanabilirsiniz, ancak faaliyete dayalı maliyetleme (ABC) yöntemlerini kullanmıyorsanız, muhtemelen doğru bilgiye sahip değilsiniz ve hatalı bilgilere dayanarak kararlar alıyor olabilirsiniz. . Bahşiş Faaliyete dayalı maliyetleme, bir şirketin dolaylı maliyet etkinliklerini tanımlamanın ve bu maliyetleri bu etkinlikleri kullanan ürün veya işlere tahsis etmenin bir yöntemidir. Faaliyete Dayalı Maliye

Devamı