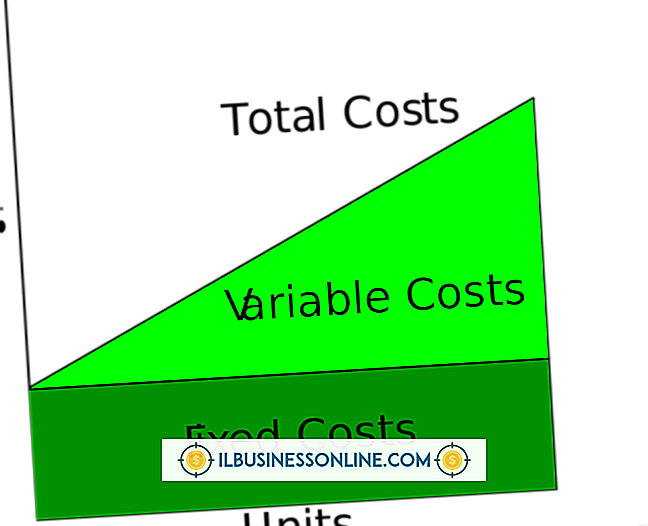

Sabit Harcama Nedir?

Maliyet analizinin nasıl çalıştığını anlamak, işletmenizde harcama kalıplarını görmeye başlamanıza yardımcı olabilir. Maliyet tutarlarını analiz ederken, maliyetler genellikle davranışlarına göre kategorize edilir. Sabit bir harcama, faaliyet seviyesine bakılmaksızın sabit kalan herhangi bir nakit çıkışıdır. Bu, faaliyetteki değişikliklerle nadiren değişen değişken harcamaların aksine. Pek çok sabit harcama türü varken, bazı genel türleri bilmek temel maliyet analizine iyi bir giriş olacaktır.

Sermaye Harcamaları

Binalar veya ekipman gibi uzun vadeli varlıklar için büyük miktarda nakit harcama, sermaye harcaması olarak bilinir. Pek çok şirkette, sermaye harcamaları her yıl şirketin nakit çıkışlarının önemli bir bölümünü oluşturur ve şirketin en büyük işlemlerinden bazıları olabilir. İşlemlerin yüksek dolar tutarı nedeniyle, birçok şirket bu alımları geleceğe yaymak ve nakit çıkışlarını düzeltmek için çok yıllı bir plan için sermaye sabit harcamalarını bütçelemektedir.

Ticari Varlık Harcamaları

Ticari varlık harcamaları, envanter veya ofis malzemeleri gibi gelecekteki faydası olan kalemler için nakit çıkışlardır, ancak dolar sermaye harcaması değildir. Bu öğelerin alımları devamlı olarak gerçekleşir. Büyük şirketler için, satın alma departmanı genellikle ticari varlık harcamalarını işler. Bu, şirketlerin varyans analizi denilen bir süreci analiz etmelerini ve bunlardan faydalanmalarını sağlar. Bu, üretim fazlası ile satın alma departmanı arasındaki fazla harcama sorumluluğunu, fazlalığın satın alma departmanının düşük bir fiyatla pazarlık etmesinin bir sonucu mu yoksa üretim departmanının hammadde israfı sonucu mı olduğuna bağlı olarak ayrılmaktadır.

İşletme masrafları

Faaliyet giderleri, genel muhasebe sürecinde, cari muhasebe döneminden yararlanan alımlardır. Yaygın sabit işletme giderlerinin örnekleri arasında, ek işlevsellik içermeyen üretim ekipmanlarındaki kira, faturalar ve onarımlar sayılabilir. Faaliyet giderleri, bir şirketin toplam giderinin büyük bir kısmı olabilir. Bu nedenle, şirketler maliyetleri düşürme planına girdiğinde, sabit işletme giderleri genellikle bir firmanın yağı azaltmayı düşündüğü ilk yerlerden biridir.

Faiz giderleri

Borç alan ve faiz ödeyen şirketler faiz giderine tabidir. En basit durumlarda, bir şirket bir borcun ödenmemiş bakiyesine dayanarak her dönem belirli bir miktar sabit faiz ödeyecektir. Bununla birlikte, çoğu durumda, muhasebe ilkeleri, faizin kredinin ömrü boyunca düz bir temelde kaydedilmesini, şirket tarafından üretilen itfa tablolarının yapılmasını ve her ay yapılan gideri hesaplamak için kullanılmasını gerektirir.

Popüler Mesajlar

Profesyonel bir konferans düzenlemek veya bir sergi standına ev sahipliği yapmak, gelecekteki müşteriler ve meslektaşlarınızla iletişim kurmak için eğlenceli ve kullanışlı bir yol olabilir. Ancak, özellikle kalabalık bir otel lobisinde tutulduğunda ya da aynı anda birçok farklı atölye ve konferans varsa, büyük konferanslar kafa karıştırıcı olabilir. Etkinlikten en iyi şekilde

Devamı

Perakende sektörü zorlu bir iştir. Değişen tüketici tercihleri, küreselleşme ve ekonomik gerilemelerin olumsuz etkilerine ek olarak, küçük işletmelerin büyük kutu perakendecileri ve sürekli olarak düşük fiyatları ile rekabet etmesi gerekiyor. Küçük perakende işletmeleri, reklam, mağaza tasarımı ve diğer operasyonel alanlarda büyük mağazalarla eşleşecek kaynaklara sahip değildir, bu da hayatta kalmayı sürekli bir savaş haline getirir. Bir perakende iş dahil olmak üzere

Devamı

Müşterilerinizden önemli geri bildirimler almanız veya ofisinizdeki kişilere arkadaşça bir anket göndermeniz gerekiyorsa, anket yapmak için Outlook'u kullanabilirsiniz. Outlook, alıcılara sorular sormak için mesajlarınıza varsayılan veya özel oylama düğmeleri eklemenizi sağlar ve ardından yanıtları almak için bir arama yapmak için sonuçları otomatik olarak izler ve sayar. 1. Outlook'u açın ve

Devamı

Ürün lansmanı tek bir olay değildir; genel ürün geliştirme sürecinin bir parçasıdır. Bir ürün lansmanının ilk aşamaları, lansman faaliyetlerine başlamadan önce gerçekleşir. Pazarın ürüne hazır olmasını ve şirketin piyasaya sürülmeye hazır olmasını sağlamak için dikkatli bir planlama gereklidir. Doğru ürün Pragmatic Marketing ür

Devamı

Birçok işletme için Web’e erişim, bir şirketin operasyonunun önemli bir parçasıdır. İnternet ile ilgili sorunlar üretkenliği, karları ve müşterilerle ve müşterilerle olan ilişkileri etkileyebilir, bu nedenle bu sorunların mümkün olan en kısa sürede çözülmesi hayati öneme sahiptir. Internet Explorer belirli b

Devamı