Satış Yüzdesi Yöntemi Örneği

İşletmelerdeki kararlara yaklaşırken, yöneticiler genellikle tam veriye sahip olmadıkları durumlarla uğraşmak zorunda kalırlar. Yöneticiler geleceği tanıyamayacağı için, genellikle planları geliştirmek ve büyüme stratejileri hakkında kararlar almak için geçmişe dayalı tahminler geliştirmek zorunda kalıyorlar. Tahminler oluştururken, işletmeler genellikle finansal tablolar ve kötü borçlar için gelecek beklentilerini belirlemek için satış analizinin bir yüzdesini kullanır.

Büyüme Tahmini

Satış yönteminin yüzdesi, genellikle pro-forma - veya ileriye dönük - finansal tablolarla temsil edilen gelecekteki iş performansı tahminlerini oluşturmak için kullanılır. Bu bağlamda, bir yönetici varlıklar ve borçlar gibi bilanço hesaplarının genellikle satış rakamlarındaki değişiklikle orantılı olarak değişeceğini varsaymaktadır. Ayrıca, tahmin için satış yönteminin yüzdesi, gelir tablosu rakamlarının - giderler ve kazançlar - satışlarla orantılı olacağını varsayar.

Finansal Tahminlerde Örnek

Finansal projeksiyonları hazırlamak için satışların yüzdesinin nasıl kullanıldığını daha iyi anlamak için, bilanço projeksiyonunun nasıl elde edildiğini düşünmek yararlı olabilir. Örneğin, mevcut bir bilanço mali yılın sonunda 600 $ 'lık bir envanter gösterebilirken, gelir tablosu 1.200 $' lık satışları rapor edebilir. Bu durumda, satış yönteminin yüzdesi, gelecek yıllarda envanterin öngörülen satışların yüzde 50'sinde rapor edilmesinin muhtemel olduğunu varsaymaktadır. Bu yöntemi kullanarak, beklenen envanter büyümesi, işin diğer faaliyetlerine ve koşullarına bağlı olabilecek ve planlama ihtiyaçları için daha faydalı olacak şekilde elde edilebilir.

Kötü Borçlara İzin Vermek

Satışların yüzdesi aynı zamanda "kötü borçlar" veya müşterilerden tahsil edilmeyen alacaklar için bir planlama yönteminde kullanılır. İş performansının tahmininde olduğu gibi, işletmelerin gelecekteki kötü borçları yönetebilmeleri, hangi müşterilerin geri ödeme yapamayacaklarını ve hangilerinin yükümlülüklerini yerine getirebileceklerini bilmeleri zor olsa da önemlidir. İşletmeler, bu kayıpların beklentisini belirlemek ve planlamak için, çoğu zaman kredi satışlarının bir yüzdesinin geçmiş gözlemlere dayanarak kötü borçlanmaya neden olacağını varsaymaktadır.

Kötü Borç Ödeneği Örneği

Seattle Merkez Topluluğu Koleji'nde finans profesörü Michael O'Neill, satış yönteminin yüzdesinde, işletmelerin "kötü borçların satış seviyesinin bir işlevi olduğunu" varsayıyor. Örneğin, bir işletme geçmişte toplam satışlarının yüzde 2'sinin geri alınamayan bir borç nedeniyle bir masrafa uğradığını gözlemleyebilir. Bu zararı planlamak için, satışları rapor edilmiş 100.000 ABD Doları olan bir işletme, kötü borçlarla ilgili harcamalarda 2.000 ABD Doları tutarında olacaktır. Satışlar arttıkça, gider aynı oranda artacaktır.

Popüler Mesajlar

Küçük işletmeniz, satışları artırmak için bağlı kuruluş pazarlamasını kullanarak büyük ölçüde faydalanabilir. İşletmenizi tanıtmak için başkalarını çekmenin bir yolu, bağlı kuruluş aracılığıyla size gelen her müşteri için finansal bir teşvik sağlamaktır. Firmanızın ve kendilerinin yararına olmak üzere sizinle ortak olmaya davet eden arkadaşça bir e-posta yazarak diğer kuruluşların ortak olmalarını sağlayın. 1. E-postanızın başında potansiyel üyelerinize karş

Devamı

Muhasebe sözlüğünde kalan günlük alacaklar veya DRO, alacak hesabında, bir müşterinin krediyle yapılan alımlar için borçlu oldukları para olan alacak hesaplarında tahsil etmesi gereken ortalama gün sayısını ölçer. DRO aynı zamanda günlerde satışta bekleyen veya ortalama tahsil süresi olarak da bilinir. Alacak hesaplarınızı ne

Devamı

Yasalar, engelli insanları ve ailelerini ayrımcılıktan korur. Çalışanlar, engelli bir çocuğu varsa, ayrımcılığa karşı korunmalarını sağlayacak bir dizi yasama eylemine dayanabilir. Aynı zamanda, engelli çocukların bakımına zaman ayırması gereken çalışanların da belirli korumaları vardır. eşitlik ABD Engelliler Yasası

Devamı

Her ne kadar bir organizasyon içinde bir tutum yaratmanın en iyi yolu bir örnek oluşturmak için en üst liderlik olsa da, bazen sadece yeterli olmayan daha büyük şirketlerde. Şirketler büyüdükçe ve kültür gittikçe artan sayıda insan tarafından şekillendiğinde, etik de seyreltilebilir. Etik kuralları, eti

Devamı

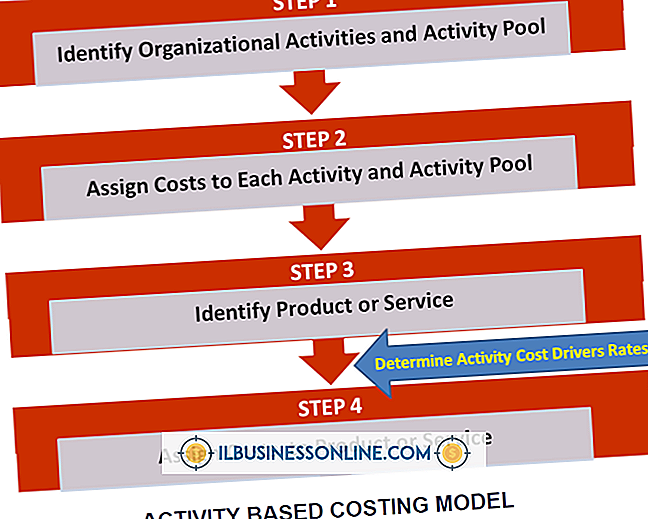

Ürünleriniz için gerçek üretim maliyetine sahip olduğunuza inanabilirsiniz, ancak faaliyete dayalı maliyetleme (ABC) yöntemlerini kullanmıyorsanız, muhtemelen doğru bilgiye sahip değilsiniz ve hatalı bilgilere dayanarak kararlar alıyor olabilirsiniz. . Bahşiş Faaliyete dayalı maliyetleme, bir şirketin dolaylı maliyet etkinliklerini tanımlamanın ve bu maliyetleri bu etkinlikleri kullanan ürün veya işlere tahsis etmenin bir yöntemidir. Faaliyete Dayalı Maliye

Devamı