Mali ve Takvim Muhasebe Yılları Nelerdir?

Bir muhasebe yılı veya vergi yılı, gider ve gelir kayıtlarını bir arada tutmanın zaman çizelgesidir - vergilendirilebilir geliri hesaplamak için yıllık vergi beyannamenize girdiğiniz bilgiler. Bireyler genellikle bir takvim yılı kullanır. Tek mal sahibi, S şirketi veya ortaklığı gibi bir işletmenin yasal olarak atanmasına bağlı olarak, bir işletme bir takvim yılını veya mali yılı kullanmayı seçebilir.

Takvim yılı

1 Ocak ve 31 Aralık tarihlerinde sona eren 12 ay, bir takvim yılıdır. Hem bireyler hem de işletmeler tarafından en çok kullanılan muhasebe yılıdır. Muhasebe amacıyla bir takvim yılının seçilmesine izin veren özel kurallar bulunmamakla birlikte, bir kayıt yılı veya kitap tutmazsanız veya farklı bir muhasebe yılı belirtmemişseniz, İç Gelir Servisi'ne göre bir takvim yılı kullanmanız gerekir.

Mali yıl

İki tür mali yıl vardır. En yaygın olanı Aralık dışındaki bir ayın son gününde biten 12 aydır. Örneğin, ABD hükümeti 1 Ekim’de başlayıp 30 Eylül’de sona erecek bir mali yıl kullanıyor. Mali yıl ayrıca 52 veya 53 haftalık bir yıl gibi hafta sayısına göre tanımlanabilir. Bu durumda, mali yıl her zaman Haziran Ayının son Salı günü gibi sabit bir noktaya göre aynı gün sona erer.

Sınırları

Bir muhasebe yılının kabul edilmesini kısıtlayan IRS düzenlemeleri vardır. Bir birey bir takvim yılı yerine mali yılı kullanmak istiyorsa, yeni mali muhasebe dönemini yansıtan tarihlerle kayıt tutmalıdır. IRS'ye göre, şahıs firması yalnızca mal sahibinin bir uzantısıdır ve bu nedenle aynı hesap dönemini kullanmalıdır - tipik olarak bir takvim yılı. Ortaklıklar ve limited şirketler için de benzer şartlar mevcut - işletmenin vergi yılı, mal sahiplerinin çoğunluğu tarafından kullanılan vergi yılı ile aynı olmalıdır.

Bir Muhasebe Dönemi Seçme

Bazı işletmeler için, bir takvim yılı işletme gelirini ve bu geliri elde etmek için yapılan harcamaları doğru şekilde yansıtmamaktadır. Bu durumda mali takvim kullanılır. Örneğin, satışlarının çoğunu Aralık sonunda yapan ancak Ocak ayında stokuna faturalarını ödeyen bir şirket 1 Şubat'ta başlayan ve 31 Ocak'ta sona eren bir muhasebe yılı kullanacaktır.

Popüler Mesajlar

Birçok mülk sahibi masrafları nedeniyle sağlık sigortası yaptırmayı tercih eder, ancak bu kesinlikle alınması gereken ideal bir kurs değildir. Ne de olsa, bir işletmeyi birincil varlığını (sen, mal sahibi) sigortalamadan çalıştırmak pek de mantıklı değil. Bir grup poliçesi satın alamazsınız, ancak bazı kişisel korunma bulmak için hala sigorta piyasasının shoal'larında gezinebilirsiniz. COBRA Serbest çalışan işçiler v

Devamı

Duygusal pazarlama, satın alma ilgisini motive etmek için promosyonda duygu ve hissin kullanılmasıdır. Bu genellikle, müşterilerin bir satın alma işlemine girmelerine neden olan ne istediğini belirlemeye hizalar. Küçük işletmeler için, yerel alıcıların duygularıyla bağlantı kurmak, sadakat kazanmak ve kitlesel pazarlama rakiplerine karşı başarılı olmak için çok büyük. İhtiyaç duy Pazarlamacılar,

Devamı

GIF formatındaki dosyalar normal fotoğraflar veya düşük kaliteli animasyon videoları olarak işlev görebilir. GIF’leri paylaşmak Tumblr’da ortak bir etkinliktir. Tumblr sitenize hızlı bir şekilde animasyonlu bir GIF gönderebilirsiniz. Bilgisayarınızdan veya çevrimiçi olarak barındırılan bir GIF'i kullanarak bir Tumblr fotoğraf yayını oluşturun. 1. Tumblr hesabınıza giriş

Devamı

Başarılı bir iş projesi yürütmek için, nakit girişlerinizi ve çıkışlarınızı anlamanız gerekir. Nakit akışı, proje için nasıl para kazanacağınızı ve harcamalarınız için nasıl para ödeyeceğinizi belirlemenizi sağlayan kısa vadeli bir tahmin oluşturmanıza olanak sağlar. Nakit girişi genellikle finansman,

Devamı

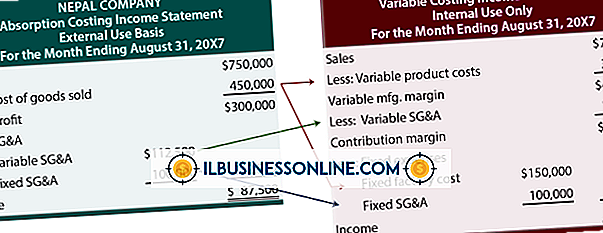

Muhasebe kuralları uyarınca, bir işletme doğrudan maliyetleri kâr ve zarar tablosunda listelemelidir, ancak bu masraflar diğer finansal veri özetleriyle de ilişkilidir. Bunlar arasında, finansal durum tablosu, nakit akış tablosu ve özkaynak değişim tablosu - geçmiş yıl karları hakkında rapor olarak da bilinir. Doğrudan Maliyet

Devamı