Açıklanan Sigorta Türleri

Sigorta endüstrisi hemen her ihtiyaç için bir ürüne sahiptir ve. Bir işletme sahibi olarak, çok fazla ihtiyacınız olacak. Çok sayıda farklı sigorta türü, özellikle de ilk kez başladığınızda, çok zor olabilir. Bitirmeden önce onlarca farklı poliçeye ihtiyacınız olabilir, ancak bunların hepsi birkaç ana sigorta kapsamına girer. Onları bu terimlerle düşünürseniz, satın alma sürecinde gezinmek çok daha kolaydır.

Başlıca Sigorta Türleri

Kendiniz için kişisel sigorta satın aldığınızda, iki geniş kategoriye ayrılır. Bunlardan bir tanesi insanları - kendinizi ve sevdiklerinizi - kapsayan sigortayı, diğerini ise ev ve arabanız gibi sahip olduğunuz şeyleri kapsar. Ayrıca, evde ya da tekerleğin arkasında bir kişinin yaralanmasına neden olmanız durumunda, sizi korumak için ev ve araba sigortanıza dahil olan bazı sorumlulukları alacaksınız. Aynı geniş kategoriler işletme sigortasında da geçerlidir, ancak çok daha fazla sorumluluk kapsamı taşıyacaksınız ve bu teminat birçok farklı biçimde ortaya çıkıyor.

Genel sorumluluk sigortası

Sorumluluk kapsamı, temel sigorta türlerinden biridir ve bir işletmeyi yönettiğiniz zaman büyük bir paya sahip olursunuz. Bir şekilde birisinin yaralanmasına neden olmaktan sorumluysanız veya mülklerine zarar verdiyseniz, bu kişi veya şirketin sizi tazmin etmek için nedenleri olabilir. Genel sorumluluk sigortası, sizi bu ortak senaryoların çoğunda kapsar. Birisi mülkünüzün üzerinde buzun üzerine kayarsa veya şantiyenizden bir parça döküntü geçen bir araca zarar verirse, sorumluluk sigortanız poliçenizin sınırlarına kadar olanları kapsayacaktır. Ne kadar genel sorumluluk alacağınız, işinize ve ne kadar büyük olduğuna bağlıdır. Muhtemelen en az bir kaç milyon dolarlık teminat hakkınız olacak ve daha büyük şirketler yüz milyonlarca dolar teminat taşıyabilirler.

Mesleki sorumluluk sigortası

Genel sorumluluk kapsamı dışında, satın almanız gerekebilecek özel sorumluluk kapsamı türleri vardır. Bir avukat, mali müşavir veya başka bir profesyonel iseniz, örneğin, profesyonel sorumluluk kapsamına ihtiyacınız olabilir. Bu tür sigortanın kapsadığı iki ana husus olan hatalar ve eksiklikler için genellikle bunun “E & O” olarak adlandırıldığını duyarsınız. İnsanlar, yaşamlarındaki gerçekten büyük kararlar için yargınıza ve profesyonelliğinize güveniyorlarsa, sizi korumak için E & O kapsamına ihtiyacınız olabilir. Herkes hata yapar - sonuçta "hata yapmak insandır" - ve eğer hatalarınız birinin hayatını mahvederse, sizden tazminat almayı beklerler. Tıbbi uygulama hatası sigortası en iyi bilinen profesyonel sorumluluk kapsamıdır, ancak profesyonelseniz, muhtemelen sektörünüze uygun bir E & O sürümü de vardır.

Yönetici ve Memur Sigortaları

Bir şirketin yönetimine dahil olduğunuzda veya bir şirketin yönetim kurulunda veya kar amacı gütmeyen bir kuruluş iseniz, bazen sırt üstü boyanmış bir hedefiniz olduğunu hissedebilirsiniz. Her gün işte aldığınız kararlar, sizi çeşitli şekillerde zarara uğrayabilmeniz için kancaya bırakabilir. Eğer şirketiniz saatinizin altındaki işçilik düzenlemelerine uymuyorsa, örneğin - fazla mesai ile hızlı ve gevşek oynamak, belki de bir taciz şikayetine yeterince şiddetle cevap vermemek - kişisel olarak siz sorumlu olabilirsiniz. Yöneticiler ve memurların kapsama alanı, kişisel varlıklarınızı bu tür durumlarda koruyabilir. Ayrıca, yöneticilerinizden biri "kötü niyetli" olursa ve yasadışı veya etik dışı bir şey yaparak sizi sorumlu kılarsa, şirketi de koruyabilir. Bu durumda sigorta şirketinizin varlıklarını ve nakit akışını koruyacaktır.

Ürün Sorumluluk Sigortası

Ürün üretiyorsanız, bu ürünlerin güvenli olduğundan emin olma sorumluluğunuz vardır. En iyi niyetler ve testlerin en iyileri ile bile, bazen bir ürün dünyaya girdiğinde tehlikeli olabilir ve müşterileriniz bunu asla hayal etmediğiniz şekillerde kullanmaya başlar. Ürün sorumluluk sigortası taşımak, bu kötü sürprizlere karşı korunma amaçlıdır. Ürününüzün kusurlu olduğu veya tehlikeli şekillerde kötüye kullanılabileceği ortaya çıkarsa, sonuç olarak yolunuza çıkabilecek herhangi bir dava açmanın maliyetine karşı koyacaksınız. Gerekli tüm titizliği yaptığınızı düşünebilirsiniz, ancak asbest ve kurşun bazlı boya gibi malzemelerin ne kadar uzun süre tamamen güvenli kabul edildiğini unutmayın.

Veri İhlali Sigortası

Şirketinizin dosyaları, özel vatandaşlar, diğer şirketler veya her ikisi ile iş yapsanız da, müşterileriniz hakkında birçok hassas bilgi içerir. Verilerini meraklı gözlerden korumak için yasal bir zorunluluğunuz var ve müşterilerinizin özel bilgilerini daha hızlı öksürmek için ticari ilişkilerinizi bozabilecek pek çok şey yok. Veri ihlali sigortası nispeten yeni bir sorumluluk kapsamıdır, ancak müşteri verilerini tutarsanız sahip olunması akıllıca bir şeydir.

Şemsiye Sorumluluk Sigortası

İşletmenizin sahip olması gereken bir sorumluluk politikası daha var ve buna şemsiye politikası denir. Düzenli sorumluluk kapsamınızda herhangi bir boşluk varsa, şemsiye politikaları durgunluğu arttırmaya yöneliktir, bu nedenle acil durum yedeklemesi olarak bir şemsiye politikası oluşturabilirsiniz. Diğer sorumluluk planlarınızın kapsam sınırlarının ötesine geçen bir iddiaya maruz kalırsanız ya da bir çeşit niş kapsamı özel olarak hazırladığınız sorumluluk planlarının neleri kapsadığı arasındaki boşluklar üzerine kağıda göre uyarlarsanız, Şemsiye politikalarınız devreye giriyor. Şemsiye politikaları "ikinci bir mükellef" konumuna geçiyor, bu da diğer politikalarınızın şemsiye politikanız altında talepte bulunmadan önce tekmelemek zorunda kalacağı anlamına geliyor.

Hayat ve Maluliyet Sigortası

Hayat ve maluliyet sigortasını kişisel korunma için kullandığınız ürünler olarak düşünebilirsiniz - ve haklısınız - ancak bu, bir şirketteki girişimciler, ortaklıklar ve bir çok ana subay için de önemlidir. Küçük bir işletmede karşılaşacağınız en zorlu sorunlardan biri beklenmedik bir şekilde ölürse veya devre dışı kalırsa ve devam edemezseniz nasıl devam edeceğinizdir. Engelli bir ortak veya ölü bir partinin mirasçılarını satın almak için fon düzenlemek kolay değil, bu nedenle en iyi cevap genellikle birbirlerinin üzerinde yaşam ve maluliyet teminatına sahip olmaktır. Avukatlarınız, o talihsiz gün geldiğinde veya ne kadar para kazanırsa, şirkete nasıl değer vereceğinizi açıklayan bir al-sat sözleşmesi hazırlar ve sigorta poliçeleri gerçekleşmesi için para sağlar.

Anahtar Kişi Sigortası

Sahiplik grubunuzun dışında, birçok şirket birkaç kilit kişinin yetenek setlerinde yaşar ya da ölür. İşinize bağlı olarak, bu, herkesle ilk isim yapan satış elemanı, ağaç işçiliğine sahip parlaklığı ürününüzü benzersiz yapan bir esnaf veya belki de üretim sürecinizi gerçekten anlayan tek kişi olan mühendis olabilir. bitirmek için. Bu insanlara yaşam ve sakatlık sigortasını da satın almalısınız, bu da ayakta durmanıza yardımcı olacak, eğer aniden birini kaybederseniz, o zaman yeni birini işe alıp eğitmek zorunda kalacaksınız.

Grup Yaşam ve Maluliyet Sigortası

Çoğu sigorta türü şirketinize doğrudan yarar sağlar, ancak grup planları farklıdır. Açıkçası, siz ve yönetim grubunuz onlardan biraz faydalanacaksınız, ama öncelikle, onlar bir işe alım aracı. İyi bir sosyal yardım planı sunmak, çalışanları işe almanıza ve tutmanıza yardımcı olabilir - ki bu iyi bir şeydir, çünkü işe alım ve eğitim pahalıdır - rekabetçi ortamlarda bile. Yaşam ve sakatlık sigortası bu resmin bir parçasıdır ve özellikle kendi kişisel teminatlarını satın almayı zorlaştıracak koşulları olan çalışanlar için caziptir. Sevdikleri olanlar, planın bir parçası oldukları sürece korunurlar ve etrafta kaldıkları sürece planın bir parçasıdırlar.

Grup Sağlık Sigortası

Sağlık sigortası, grup sosyal yardım planınızın merkezinde yer almaktadır, çünkü diğer sigorta türlerine benzemez. Sigortaların çoğu cankurtaran gibidir: Kullanmayacağınızı umarsınız, ancak orada olduğunu bilmek rahatlatıcıdır. Eğer ihtiyacın olursa. Tıbbi bir plan farklıdır, çünkü aslında kullanılmak üzere tasarlanmıştır. Çalışanlarınız tahmin edilebilir bir dolar tutarı ödeyecekler ve bunun karşılığında sağlık harcamalarıyla karşı karşıya kaldıklarında sigorta devreye girecek ve sigorta tıbbi harcamaların hayatını kaybeden bir finansal darbe olmasını önleyecektir. Bu oldukça önemli ve insanları şirketinizde tutmaya yardımcı olan bir şey.

İşçi Tazminat Sigortası

İstediğiniz için satın aldığınız bir miktar kapsam, satın almak zorunda olduğunuz için satın aldığınız bir miktar kapsam. İşçi tazminat sigortası ikinci kategoriye giriyor. İşyerinde yaralanmalar meydana gelir ve bu sigorta sizi bu maliyetten korur. Çoğu eyalette, çalışanlarınız olur olmaz işçinin tazminat sigortasına sahip olmanız gerekir.

Mülkiyet sigortası kapsamı

Bir işletme için mülk sigortası kapsamı temel olarak ev sahibinizin poliçesinin ölçeklendirilmiş bir versiyonudur, bu nedenle anlaşılması kolay bir tür sigortadır. Eğer bir ağaç evinize düşerse, altına bir düden açılırsa ya da bir sel showroom'unuzu akıtır ve birkaç yüz bin dolar değerinde ürünü mahvederse, mülk sigortanız tamamen felakete uğramaz. Sigortacınızın bazı hasar biçimlerini açıkça dışlayabileceğini unutmayın. Mağazanız bir taşkın ovasındaysa, örneğin taşkın koruma kapsamına girmeyebilir veya bu korumayı elde etmek için fazladan ödeme yapmanız gerekebilir.

Suç Sigortası Teminatı

Suç oranının yüksek olduğu bir yerdeyseniz veya suçlular için cazip bir sektördeyseniz - takı mağazaları akla ilkbahar - suçlular nedeniyle para ve ürün kaybetme riski altındasınız. Daha da kötüsü, bir soygun, işletmeniz için çok fazla aksama süresi içerebilir. Polisin soruşturması ve kanıt toplaması gerekecek, bir pencereyi veya kırılmış mağaza armatürlerini değiştirmeniz gerekebilir ve özellikle travmatik bir olay olsaydı, personeliniz sakatlanma zamanını bırakabilir veya kaybedebilir. Bunların hepsi size mal olabilir ve suça özgü bir politika sizi bu masraflara karşı koruyabilir.

İşletme Kesintisi Sigortası

Mülkiyet sigortanız genellikle bir felaketten sonra dükkanınızı yeniden inşa etme ya da restore etme masraflarını karşılayacaktır, peki kapılar kapalıyken kaybedeceğiniz gelirler nelerdir? Bu ayrı bir konudur ve sizi bu konuda korumak için iş kesintisi sigortasına ihtiyacınız olacak. Temel fikir, işe geri dönme yarışınız sırasında size nakit akışı sağlamaktır, çünkü faturalarınız ortadan kalkmaz. Bunu bir çeşit sakatlık sigortası olarak düşünebilirsiniz, bunun yerine işinizi kapsaması dışında.

Taşıt Sigorta Kapsamı

İşletmeniz için araç sigortası, kapsamı yüksek olmasına rağmen, kendi aracınıza koyduğunuz sigortaya çok benzer. Birincisi, ticari taşıtların maliyeti daha fazladır: Bir traktör römorkunun fiyatı için çok sayıda kompakt sedan alabilirsiniz. Ayrıca, kişisel arabanızda muhtemelen çok fazla bir değer taşımazsınız, ancak büyük bir kamyon üründe yarım milyon doları kolayca tutabilir. Forklift bir kazaya yazılırsa, taşıdığı şeyin bir kısmını veya tamamını da yazmanız gerekir.

Ev Tabanlı İşletme Sigortası

Küçük işletmelerinizi evden yürütmek, sigorta maliyetleriniz de dahil olmak üzere maliyetlerinizi düşük tutmanın etkili bir yoludur. Bununla birlikte, mevcut ev sahibinizin politikasının tüm ihtiyaçlarınızı karşıladığını varsayma hatalarını yapma. İş varlıklarınızı korumak ve şiddetli bir şey olursa gelirinizi değiştirmek için ek teminat almanız gerekecektir - eviniz yanar, belki de bir fırtınaya kapılır - ve işiniz bir süre bekletilir tekrar kuruluncaya kadar. Kötü şeyler olduğunda, uzman bir ev iş politikası, ev sahibi politikanızın ailenizin eşyalarını kapsaması gibi, şirketinizi de korur.

Popüler Mesajlar

Adil Çalışma Standartları Yasası, fazla mesai gereksinimleriyle ilgili çalışan sınıflandırmaları belirler. Bir çalışanın nasıl sınıflandırıldığını - muaf mı yoksa muaf mı olduğunu - fazla mesai ücretine tabi olup olmadıklarını veya maaş üzerinden ödenebileceklerini belirler. İşverenlerin yükümlülükleri önlem

Devamı

Modern ofis, e-posta yazışmaları, cep telefonları, görüntülü konferanslar ve yazılı mesajlaşma ile iletişimde ek seçeneklerle ele alınmasına rağmen, telefon sistemi hala iletişimde bir engel teşkil ediyor. Ofis telefonu, ofisinizin insan çekirdeği olarak çalışır ve müşterilerinize ihtiyaçlarını önemseyen gerçek insanlarla çalıştıklarını bildirir. Çalışanlarınızın, telefon sistemini

Devamı

Windows Resim ve Faks Görüntüleyici programında, belirli TIFF görüntülerinin düzgün görüntülenmemesini sağlayabilecek bir aksaklık var. Aksaklık meydana geldiğinde, TIFF görüntüsünün yalnızca ilk sayfası görüntülenir ve diğer sayfalar siyah kareler olarak gösterilir. Bu sorunu gidermek için, TIFF'i farklı bir dosya türüne dönüştürebilirsiniz. Paint adlı temel bir resim düzenle

Devamı

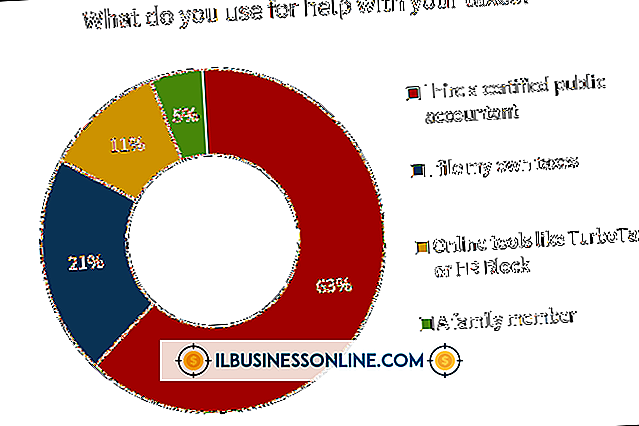

Küçük bir işletme için kendi vergilerinizi girmek, İç Gelir Servisi tarafından sağlanan verimli miktarda ücretsiz bilgi ve rehberlikle kolaylaştırılmıştır. Formlar çevrimiçi olarak bulunabilir ve basılabilir ve telefonla kişiselleştirilmiş yardım da sağlanır. Kendi işletme vergilerinizi doldurma konusunda bilmeniz gereken en önemli şey, çok sayıda form doldurulması ve IRS'ye gönderilmesidir. Bazı küçük işletme türleri diğ

Devamı

Birçok işletme sahibi ve yöneticisi, satış ve pazarlama eğitmeni Bob Leduc'a göre, etkili satış ve pazarlama tekniklerinin nasıl uygulanacağıyla mücadele ediyor. Etkili satış ve pazarlama tekniklerini uygulamak için tek bedene uygun bir çözüm bulunmamakla birlikte, şirketin hedeflerini ve hedeflerini gerçekleştirmesine yardımcı olmak için bir işletme sahibi veya yöneticisi olarak birkaç adım atabilirsiniz. 1. Eşsiz satış teklifini ta

Devamı