Yıl Sonu Bilançosu Aşırı Duran Varlıklar ile Nasıl Onarılır

Bilanço, varlıklar, borçlar ve özkaynaklar - yani işletme sahibinin katkısı olan sermayeden oluşur. Bu üç öğe temel olarak bir işletmenin net değerini temsil eder. Muhasebe denkleminde varlıklar, borçların toplamına ve özkaynaklara eşittir. Dolayısıyla, bilançodaki fazla tutulan varlıklar, varlıklarının değerini artırarak ve borçlarını azaltarak bir işletmenin net değerini şişirir. Taşınan bilanço kalemlerinin, işletmenin gerçek konumunu göstermesi için sabitlenmesi gerekir.

Bilanço Varlıklarına Genel Bakış

Küçük işletme varlıkları ya mevcut ya da uzun vadeli varlıklar olarak sınıflandırılır. Mevcut varlıklar ticari alacaklar ve stoklar gibi kolaylıkla nakde çevrilebilecek kalemlerdir. Bu, faydaları birkaç yıl içinde gerçekleşen uzun vadeli varlıkların aksine. Uzun vadeli varlıklar, zaman içinde azalan değerlerini dikkate almak için amortismana tabi tutulur veya itfa edilir. Amortisman, maddi bir varlığın satın alma maliyetinin, tahmini faydalı ekonomik ömrü üzerinden artık değerin altında kalan yıllık tahsisidir. Artık değer, bir varlığın faydalı ekonomik ömrünün sonunda elde edebileceği fiyattır - yani varlığın işletmede değer üretmek için kullanılacağı yıl sayısıdır. Düz amortisman yöntemini kullanırken, artık değeri varlık maliyetinden çıkarın ve sonucu faydalı yıllara bölün. İtfa, ruhsat gibi maddi olmayan duran varlıklara uygulanması haricinde, amortismana benzer bir prosedür uygular.

Aşırı Nedenlerin Belirlenmesi

Yıl sonundaki yanlış değerlemeler veya değerlendirmeler nedeniyle varlıklar fazladan denetlenebilir. Mevcut varlıkların fazlalığı, stokların veya ticari alacakların değerini artırmayı içerebilir. Uzun vadeli varlıklar için yanlış amortisman veya değerleme prosedürleri içerebilir. Bazı durumlarda, işletmeler kârlılıklarını yanlış göstermek için kasıtlı olarak varlıklarını abartmaktadır. Örneğin, bir envanterin fazla tutulması satılan malların maliyetini azaltarak bir işletmenin karını arttırır.

Hesaplama Doğru Varlık Miktarları

Hataların niteliğine bağlı olarak varlıkların doğru değeri hesaplanır. Örneğin, bir varlığın amortismanı hesaba katılmamışsa, işletme amortisman giderini hesaplamak ve yıl için tahsis etmek için uygun amortisman yöntemini kullanır.

Dergi Girişlerini Gönderme

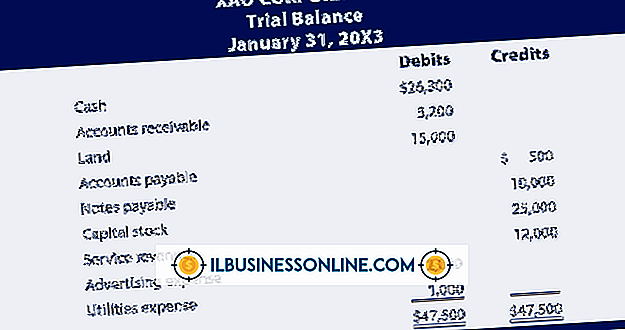

İlgili genel muhasebe hesaplarındaki fazla miktarları tersine çevirmek için ayarlama günlüğü girişlerini kaydedin. Genel muhasebe, işletmenin tüm hesaplarının bir kaydıdır. Genel muhasebe defterine günlük girişleri kaydedilirken, varlıklardaki yukarı yönlü değişiklikler borçlandırılırken, indirimler kayda alınır. Diğer taraftan borçlar, ne zaman artıyorlarsa kredilendirilir ve ne zaman azalırlarsa borçlandırılır. Bu nedenle, tahsil edilen varlık tutarlarının tersine çevrilmesi için kullanılan dergi girişleri, belirli varlık hesaplarına yatırılır ve karşılık gelen borç hesaplarına borçlandırılır. Bu girdiler, fazla kullanılan varlık tutarlarını azaltır ve karşılık gelen borç hesaplarını doğru değerlere döndürür. Düzeltme günlüğü girişlerinin doğruluğunu onaylamak için bir deneme bakiyesi kullanın ve sonra bilançodaki fazla değerlenmiş varlık tutarlarını ve sabit borç tutarlarını doğru rakamlarla değiştirin.

Popüler Mesajlar

LinkedIn profiline sahip olmak, kendinizi bir dizi sektördeki işverenlere ve profesyonellere çevrimiçi olarak görünür hale getirmenin harika bir yoludur. Ancak, LinkedIn’in başkalarıyla bağlantı kurmasını sağlayan araçlar kişisel profillerin ötesine geçiyor. Şirket sayfaları ve grupları, temel iş bilgilerini bulmak, kendinizi tanıtmak ve diğer kullanıcılarla bağlantı kurmak için farklı şekillerde kullanılabilir. Gruplar nedir? Gruplar, belirli

Devamı

Şirketinizin verilerini analiz etmek için Microsoft Excel'i kullandığınızda, trendleri, başarıları ve sorunları bir bakışta görmek istersiniz. Belirli satış sonuçlarının, bireysel çalışanların performansının veya pazardaki yeni ürün tekliflerinin kabulü ile ilgili ayrıntılı bir incelemeye dalmadan önce, bunları ortaya çıkarmak için çizelgeleri veya grafikleri kullanmadan veri kalıplarınızı ilk kez anlayabilirsiniz. Negatif sonuçları vurgulamak ve poziti

Devamı

Saatte 10 dolar olan bir muhasebeciyi değiştirmek, bir şirketin reklam maliyetlerinde ve çalışma zamanlarının kaybında binlerce dolara mal olabilir. Potansiyel bir muhasebecinin yeteneklerini işe almadan önce test etmek, daha sonra kötü iş performansı ya da beceri eksikliği nedeniyle onu değiştirmenin maliyetinden kaçınmaya yardımcı olabilir. Bir işveren, bir muh

Devamı

Yıllık performans incelemeleri çoğu zaman çalışanlar için endişe ve stres zamanıdır. Performans değerlendirmeleri, artırmalar, promosyonlar, göstergeler ve hatta işten çıkarmalar için destek sağlar. Yıllık değerlendirme, işveren ve çalışan arasındaki anlayış seviyesini arttırmak, beklentileri vurgulamak ve iyi yapılan işleri övmek için bir iletişim aracı sunarak şirketlere ve çalışanlarına yardımcı olmak için tasarlanmıştır. Yıllık değerlendirme endişesini, uygun bir mi

Devamı

Bankaların tipik net kar marjlarını tartışmak zordur, çünkü “tipik” bir banka yoktur. Karşılaştırmaların anlamlı olması için, bankaların büyüklük, konum, büyüme, kârlılık ve diğer faktörler bazında benzer özenle seçilmiş meslektaşları ile birlikte gruplandırılması gerekir. Bankacılık sektörü yüksek düzeyde düze

Devamı