Envanter Hesaplarında En Yaygın Olarak Kullanılan İki Prosedür Nedir?

Küçük işletmenizin sahip olduğu envanter için muhasebe, bir işletmeye sahip olma ve yönetme sorumluluğunun bir parçasıdır. İşletmenizin elinde bulundurduğu stoklar, harcamalarınızın önemli bir kısmını oluşturur. Stok devir ve değerlemesi işinizin başarısında rol oynar. Genel kabul görmüş muhasebe ilkeleri veya GAAP kapsamındaki iki muhasebe sisteminden birinin veya GAAP arasından nasıl seçim yapılacağına karar vermek, sahip olduğunuz envanter türüne ve kuruluşunuzun odağına bağlıdır.

Periyodik Envanter Sistemi

Envanter etiketlerini tarayabilen ve envanter seviyelerini doğru şekilde izleyebilen masaüstü ve el bilgisayarlarının yaygın olarak kullanılmasından önce, çoğu şirket periyodik envanter sistemini kullandı. Bu sistem, mali yılınız boyunca envanterinizi belli bir zamanda saymaya dayanarak envantere değer vermenizi gerektirir. Bir satış noktası sistemi kullanmayan küçük işletmeler, periyodik envanter sisteminin kullanılmasını gerekli bulabilirler. Yıl için envanter işleminizi tamamladıktan sonra satılan malların maliyetini hesaplayın.

Sürekli Envanter Sistemi

Sürekli bir envanter sistemi, her bir madde envanteri satın alma işleminden nihai satışına kadar süreç boyunca ilerledikçe şirketinizin envanteri takip etmesi nedeniyle adını taşır. Bu tür bir sistemi kullanan bir şirket, sistemin aciliyeti nedeniyle eldeki gerçek envanter için sürekli olarak doğru bir değere sahiptir. Envanter işletmeye girerken, envanter hesabı bir borç alır ve ödenecek hesaplar bir kredi alır. Ters muhasebe prosedürü, bir madde satıldığında gerçekleşir.

Değerleme Envanteri

Her iki muhasebe prosedürüne göre envantere değer vermek için FIFO veya "ilk giren ilk çıkar", LIFO veya "son giren ilk çıkar" veya ortalama maliyet yöntemini seçin. Ortalama maliyet değerleme yöntemi, mevcut envanter seviyelerinizin en dengeli görünümünü sağlar, çünkü yöntem, satılan ve satılmayan envanteriniz için satın alma maliyetlerinizi ortalama olarak almanızı gerektirir. Bu yöntem, her iki envanter sistemi ile iyi çalışır. FIFO yöntemi, deponuzda bulunan envanterin değerini, satılan malların mevcut maliyetine en uzun süre tayin etmenizi gerektirir ve LIFO yöntemi, envanter satın almak için şirketinizin envanterini en son maliyetlerinize göre değerlendirmenizi gerektirir. Periyodik veya sürekli bir envanter metodu kullanıyor olsanız da, bu size zaman içinde daha düşük bir envanter değeri verebilir.

hususlar

Şirketinizin finansal tablolarında stok seviyelerinin ayarlanması, eski veya eski stokların elden çıkarılması, hasar veya doğal afet nedeniyle zarar kaybı veya bir çalışan tarafından sahtekarlık bulunması nedeniyle gerekli olabilir. Sürekli sistemi kullanıyorsanız envanter birimlerini ve maliyetleri yıl boyunca gerektiği gibi, periyodik sistemi kullanıyorsanız yılda bir kez ayarlayın. Envanter değişikliklerinden dolayı vergi yükümlülükleriniz olabileceğinden, envanter indirim işlemlerini nasıl yapacağınızla ilgili olarak vergi avukatınıza danışın.

Popüler Mesajlar

Adil Çalışma Standartları Yasası, fazla mesai gereksinimleriyle ilgili çalışan sınıflandırmaları belirler. Bir çalışanın nasıl sınıflandırıldığını - muaf mı yoksa muaf mı olduğunu - fazla mesai ücretine tabi olup olmadıklarını veya maaş üzerinden ödenebileceklerini belirler. İşverenlerin yükümlülükleri önlem

Devamı

Modern ofis, e-posta yazışmaları, cep telefonları, görüntülü konferanslar ve yazılı mesajlaşma ile iletişimde ek seçeneklerle ele alınmasına rağmen, telefon sistemi hala iletişimde bir engel teşkil ediyor. Ofis telefonu, ofisinizin insan çekirdeği olarak çalışır ve müşterilerinize ihtiyaçlarını önemseyen gerçek insanlarla çalıştıklarını bildirir. Çalışanlarınızın, telefon sistemini

Devamı

Windows Resim ve Faks Görüntüleyici programında, belirli TIFF görüntülerinin düzgün görüntülenmemesini sağlayabilecek bir aksaklık var. Aksaklık meydana geldiğinde, TIFF görüntüsünün yalnızca ilk sayfası görüntülenir ve diğer sayfalar siyah kareler olarak gösterilir. Bu sorunu gidermek için, TIFF'i farklı bir dosya türüne dönüştürebilirsiniz. Paint adlı temel bir resim düzenle

Devamı

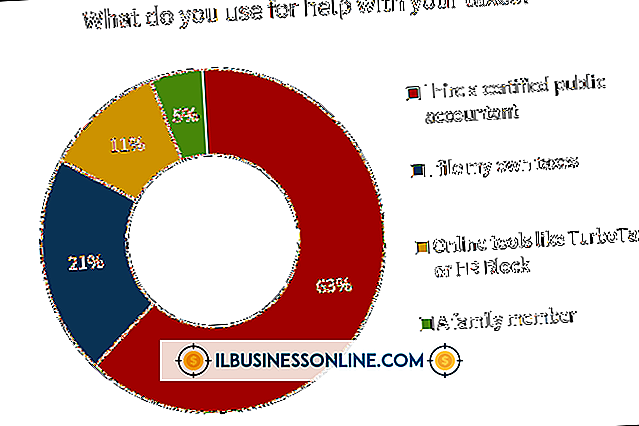

Küçük bir işletme için kendi vergilerinizi girmek, İç Gelir Servisi tarafından sağlanan verimli miktarda ücretsiz bilgi ve rehberlikle kolaylaştırılmıştır. Formlar çevrimiçi olarak bulunabilir ve basılabilir ve telefonla kişiselleştirilmiş yardım da sağlanır. Kendi işletme vergilerinizi doldurma konusunda bilmeniz gereken en önemli şey, çok sayıda form doldurulması ve IRS'ye gönderilmesidir. Bazı küçük işletme türleri diğ

Devamı

Birçok işletme sahibi ve yöneticisi, satış ve pazarlama eğitmeni Bob Leduc'a göre, etkili satış ve pazarlama tekniklerinin nasıl uygulanacağıyla mücadele ediyor. Etkili satış ve pazarlama tekniklerini uygulamak için tek bedene uygun bir çözüm bulunmamakla birlikte, şirketin hedeflerini ve hedeflerini gerçekleştirmesine yardımcı olmak için bir işletme sahibi veya yöneticisi olarak birkaç adım atabilirsiniz. 1. Eşsiz satış teklifini ta

Devamı