Uluslararası Bir Şirkette Ne Tür Kontroller Var?

Özel olarak işletilen uluslararası şirketler, karşı koymak için iyi tasarlanmış bir iç kontrol sistemi gerektiren risklerle karşı karşıyadır. Sistem genel muhasebe uygulamaları, envanter, ithalat / ihracat kısıtlamaları ve fayda-maliyet hususlarına bağlıdır. Dedektif, düzeltici ve önleyici kontroller, finansal raporlamanın doğruluğunu, faaliyetlerin verimliliğini ve geçerli yasalara uygunluğu arttırmak için kullanılır.

İç Kontrol Elemanları

Treadway Komisyonunun Sponsor Organizasyonlar Komitesi veya COSO'suna göre, iç kontrolün standart unsurları kontrol ortamı, risk değerlendirmesi, bilgi ve iletişim, kontrol faaliyetleri ve izleme faaliyetlerini içerir. Şirket liderliği, organizasyonlarını koruyacaklarsa bu unsurları ele almalıdır. Dış politik istikrar, kültürel normlar, yolsuzluk ve altyapı yönetimin kontrol faaliyetlerini etkiler. Küresel bir işletme ortamında, dahil olan yasalar, vergiler ve coğrafi bölgeler nedeniyle riskler birleşmektedir.

Dedektif Kontroller

COSO rehberliğini kullanarak, yönetim organizasyon risklerini ele almak için belirli kontrol tipleri uygulayabilir. Örneğin, dedektif kontrolleri, operasyonlardaki eksiklikleri incelemeler veya denetimler yoluyla belirlemek için tasarlanmıştır. İç denetim birimleri, küçük ve büyük uluslararası şirketler tarafından yaygın olarak kullanılan bir dedektif denetimdir. İç denetçiler, envanter hesapları yapmak, hesap bakiyelerini test etmek ve ithalat / ihracat kısıtlamalarına uyumu incelemek için yabancı yerlere uçabilirler. Envanter birden fazla yabancı depoda depolandığında, yanlış tahkikat riski her zaman mevcuttur. Denetimler bu durumlarda etkili bir kontrol şeklidir.

Düzeltici Kontroller

Düzeltici kontroller, iç denetim personeli, yönetim veya çalışanlar tarafından tespit edildikten sonra hataları veya kusurları düzeltmek için tasarlanmıştır. Uluslararası şirketler, süreçleri iyileştirmek ve operasyonlar üzerindeki kontrolü arttırmak için ithalatçı öz değerlendirme programlarını sıklıkla kullanırlar. Birçok özel şirket, yurtdışında üretim işlemlerine sahiptir ve ürünlerini birden fazla ülkeye taşımalıdır. Programlar, ithalat işlemi boyunca hataları düzeltmek için tasarlanmıştır. İthalatçı öz değerlendirme programları, yönetimin ve çalışanların, ortaya çıkan eksiklikleri gidermelerini sağlar.

Önleyici Kontroller

Önleyici kontroller, uluslararası bir şirkette hataların veya ihlallerin yapılmasını önler. Ticaret yasaları arasında bir ülkeden diğerine farklılık olduğu göz önüne alındığında, uyum zor olabilir. Ancak doğru önleyici kontroller yönetimin yasal sorunlardan kaçınmasını kolaylaştırır. Örneğin, ithalat / ihracat uyum politikaları çalışanların ne yapacaklarını bilmelerine ve yasal ihlalleri en aza indirgemelerine yardımcı olur. Politikalarda ele alınan konular arasında lisans gereklilikleri, tarifeler ve nakliye gereklilikleri bulunur.

Popüler Mesajlar

Adil Çalışma Standartları Yasası, fazla mesai gereksinimleriyle ilgili çalışan sınıflandırmaları belirler. Bir çalışanın nasıl sınıflandırıldığını - muaf mı yoksa muaf mı olduğunu - fazla mesai ücretine tabi olup olmadıklarını veya maaş üzerinden ödenebileceklerini belirler. İşverenlerin yükümlülükleri önlem

Devamı

Modern ofis, e-posta yazışmaları, cep telefonları, görüntülü konferanslar ve yazılı mesajlaşma ile iletişimde ek seçeneklerle ele alınmasına rağmen, telefon sistemi hala iletişimde bir engel teşkil ediyor. Ofis telefonu, ofisinizin insan çekirdeği olarak çalışır ve müşterilerinize ihtiyaçlarını önemseyen gerçek insanlarla çalıştıklarını bildirir. Çalışanlarınızın, telefon sistemini

Devamı

Windows Resim ve Faks Görüntüleyici programında, belirli TIFF görüntülerinin düzgün görüntülenmemesini sağlayabilecek bir aksaklık var. Aksaklık meydana geldiğinde, TIFF görüntüsünün yalnızca ilk sayfası görüntülenir ve diğer sayfalar siyah kareler olarak gösterilir. Bu sorunu gidermek için, TIFF'i farklı bir dosya türüne dönüştürebilirsiniz. Paint adlı temel bir resim düzenle

Devamı

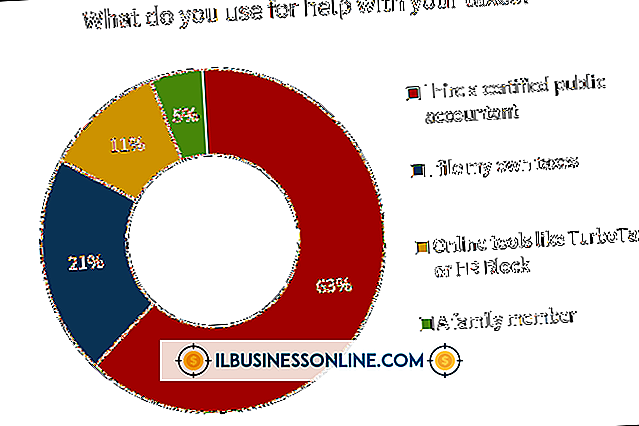

Küçük bir işletme için kendi vergilerinizi girmek, İç Gelir Servisi tarafından sağlanan verimli miktarda ücretsiz bilgi ve rehberlikle kolaylaştırılmıştır. Formlar çevrimiçi olarak bulunabilir ve basılabilir ve telefonla kişiselleştirilmiş yardım da sağlanır. Kendi işletme vergilerinizi doldurma konusunda bilmeniz gereken en önemli şey, çok sayıda form doldurulması ve IRS'ye gönderilmesidir. Bazı küçük işletme türleri diğ

Devamı

Birçok işletme sahibi ve yöneticisi, satış ve pazarlama eğitmeni Bob Leduc'a göre, etkili satış ve pazarlama tekniklerinin nasıl uygulanacağıyla mücadele ediyor. Etkili satış ve pazarlama tekniklerini uygulamak için tek bedene uygun bir çözüm bulunmamakla birlikte, şirketin hedeflerini ve hedeflerini gerçekleştirmesine yardımcı olmak için bir işletme sahibi veya yöneticisi olarak birkaç adım atabilirsiniz. 1. Eşsiz satış teklifini ta

Devamı