Satış Kotaları Türleri

Pazarlama kampanyaları arasında reklam panoları, reklamlar, dergi makaleleri ve afiş reklamları yer alabilir, ancak malzemeyi kapıdan çıkarmak satış ekibine aittir. Bu amaca ulaşmak için, satış ekipleri her zamanki her şeyi yapabilir - soğuk arama ve ağ kurma, mektup gönderme ve yöneticileri etkinliklere davet etme - ancak bu çabalar bile bazen hedef hesapları kazanmaz. Böyle zamanlarda, satış kotaları kullanışlı olabilir. Birdenbire satış gelirleri veya satış birimleri ve kapanış anlaşmaları ve itici gelir her satışçının gündeminin en üstüne çıkar.

Kota Temelleri

Satış görevlileri ve satış bölgeleri, bağlı oldukları gelir veya hacim hedeflerini iletmelidir. Genellikle, bu satış kotaları, bir satışçının müşterilerinin satın alması gereken malların hacmi veya çabalarının aylık, haftalık veya günlük olarak üretmesi gereken satış gelirleridir. Buna karşılık bir şirket, satışçının performansını, kotaya tutarlı bir şekilde vurma veya aşma eğilimine göre değerlendirir. Satış kotası, önceki dönemin bölge satış numaraları, satış görevlisinin maaşının bir faktörle çarpılması veya önceki yılın hedefinin yıllık büyüme oranı ile çarpılması gibi bilgilerle belirlenebilir. Bir şirketin seçtiği kota türü kısmen pazar ve ürün tarafından belirlenir.

Satış hacmi

Bir satış kotasını bir müşteri, ürün grubu, bölge, süre veya bunların bir kombinasyonu için satış hacmine veya satış gelirine dayandırmak yaygındır. Çoğu durumda, yüksek birim fiyatı olan bir ürün satan bir şirket günlük, aylık veya üç aylık bazda satış hacmi kotası uygular. Bir şirket düşük fiyatlı ürünler satarsa, işletme satış geliri kotasını koyabilir. Kotalar, erkek giysileri veya bilgisayar ürünleri gibi bir grup ürün için de ayarlanabilir. Satış hacmi hedefleri, belirli bir satış elemanı tarafından yaratılan karı veya üretkenliğini ölçmede başarısız olur.

kâr

Brüt kar veya brüt kar, ayrıca bir şube, ürün grubu veya satış elemanı için bir satış kotasına temel oluşturur. Brüt kar marjı kotası satış gelirinden satılan malın maliyetinin düşülmesiyle hesaplanır; brüt kar kotası, satış giderlerini ve satış gelirinden satılan malların maliyetini çıkararak hesaplanır. Kâr bazlı satış kotalarındaki bir sorun, satış personelinin her biri brüt kar marjını etkileyen fiyatlar veya üretim maliyetleri üzerinde kontrol sahibi olmamasıdır. Ek olarak, brüt kar bazlı bir kotaya ulaşma olasılığını artırmak için, bir satış elemanı satışlarını olumsuz yönde etkileyebilecek masrafları azaltabilir.

tahmin

Bir şirket, bir satış kotasını belirli bir coğrafi bölge ve tarihi satış verileri için bir satış tahmini kombinasyonuna dayandırabilir. Örneğin, A bölgesinin önceki yılın satışlarının yüzde 25'inden sorumlu olduğunu ve bu yılki satış tahmininin 150.000 ABD Doları olduğunu varsayalım. A bölgesi için mevcut kota 150.000 dolar veya 37.500 dolar arasında yüzde 25 olabilir.

Popüler Mesajlar

Adil Çalışma Standartları Yasası, fazla mesai gereksinimleriyle ilgili çalışan sınıflandırmaları belirler. Bir çalışanın nasıl sınıflandırıldığını - muaf mı yoksa muaf mı olduğunu - fazla mesai ücretine tabi olup olmadıklarını veya maaş üzerinden ödenebileceklerini belirler. İşverenlerin yükümlülükleri önlem

Devamı

Modern ofis, e-posta yazışmaları, cep telefonları, görüntülü konferanslar ve yazılı mesajlaşma ile iletişimde ek seçeneklerle ele alınmasına rağmen, telefon sistemi hala iletişimde bir engel teşkil ediyor. Ofis telefonu, ofisinizin insan çekirdeği olarak çalışır ve müşterilerinize ihtiyaçlarını önemseyen gerçek insanlarla çalıştıklarını bildirir. Çalışanlarınızın, telefon sistemini

Devamı

Windows Resim ve Faks Görüntüleyici programında, belirli TIFF görüntülerinin düzgün görüntülenmemesini sağlayabilecek bir aksaklık var. Aksaklık meydana geldiğinde, TIFF görüntüsünün yalnızca ilk sayfası görüntülenir ve diğer sayfalar siyah kareler olarak gösterilir. Bu sorunu gidermek için, TIFF'i farklı bir dosya türüne dönüştürebilirsiniz. Paint adlı temel bir resim düzenle

Devamı

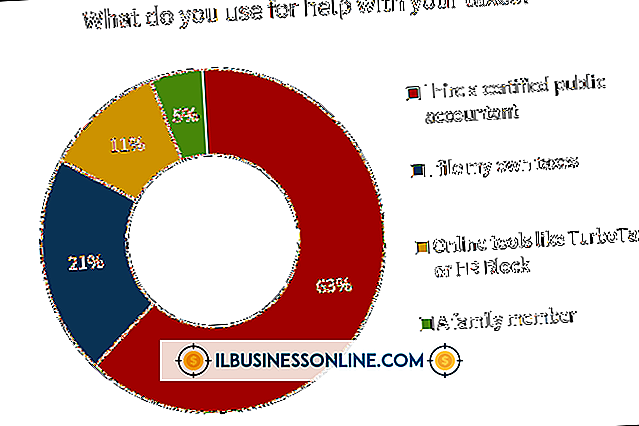

Küçük bir işletme için kendi vergilerinizi girmek, İç Gelir Servisi tarafından sağlanan verimli miktarda ücretsiz bilgi ve rehberlikle kolaylaştırılmıştır. Formlar çevrimiçi olarak bulunabilir ve basılabilir ve telefonla kişiselleştirilmiş yardım da sağlanır. Kendi işletme vergilerinizi doldurma konusunda bilmeniz gereken en önemli şey, çok sayıda form doldurulması ve IRS'ye gönderilmesidir. Bazı küçük işletme türleri diğ

Devamı

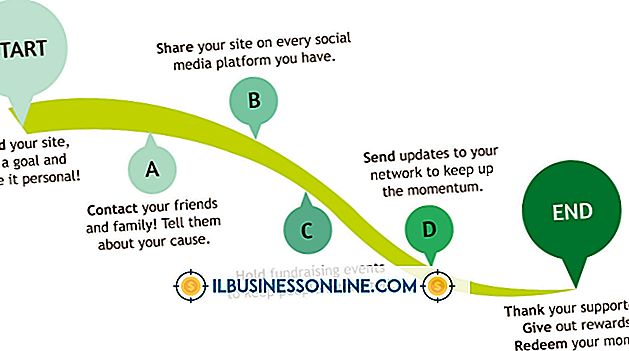

Birçok işletme sahibi ve yöneticisi, satış ve pazarlama eğitmeni Bob Leduc'a göre, etkili satış ve pazarlama tekniklerinin nasıl uygulanacağıyla mücadele ediyor. Etkili satış ve pazarlama tekniklerini uygulamak için tek bedene uygun bir çözüm bulunmamakla birlikte, şirketin hedeflerini ve hedeflerini gerçekleştirmesine yardımcı olmak için bir işletme sahibi veya yöneticisi olarak birkaç adım atabilirsiniz. 1. Eşsiz satış teklifini ta

Devamı