Stok Muhasebesi Türleri

Küçük işletmeniz satış için mal üretiyorsa veya satış için mal alıyorsa, envanter için bir muhasebe yöntemi seçmeniz gerekir. Bir satış işinde, satış için satın alınan tüm ürünler envanter sayılır. Bir imalat işinde, satışa hazır ürünü oluşturmak için kullanılan tüm ham ürünler stok sayılır. İç Gelir Servisi (IRS) envanteri bir varlık olarak görür ve kullanılıncaya veya satılıncaya kadar gider yapılamaz. Genel olarak kabul edilen muhasebe ilkeleri (GAAP), muhasebe amaçları için stok değerini değerlendirmek için kullanılabilecek birkaç kabul edilebilir envanter yöntemi tanımlar.

İlk giren ilk çıkar

İlk Giriş, İlk Çıkış veya FIFO, envanter muhasebesi yöntemi, yeniden satış için veya üretimde kullanılmak üzere satın alınan en eski malların daha yeni envanter eklemelerinden önce kullanıldığını varsayar. Ay sonunda fiziksel envanter sayımı yaptığınızda, envanterin en son maliyeti, kalan envanter sayısı son satın alma miktarını geçmediği sürece kalan envanter kalemi sayısına uygulanarak değerlenir. Bu durumda, önceki satın alma fiyatını en son satın alma işlemini geçen stoklara uygular ve stok için geçerli bir değerleme elde etmek için ikisini birlikte eklersiniz.

Son Giren İlk Çıkar

En Son Girilen veya LIFO, envanter muhasebesi yöntemi, en son satın alınan malların kullanılan veya satılan ilk mallar olduğunu varsaydığı FIFO yönteminin tam tersidir. LIFO yöntemi, satın alınan önceki miktarı geçmediği sürece, önceki mal bedelini kalan envanter miktarına uygular. Bu durumda, en son satın alma fiyatını önceki satın alım miktarını aşan stok miktarına uygular ve stok için geçerli bir değerleme elde etmek için ikisini birlikte eklersiniz.

Ortalama tutar

Ortalama maliyet yöntemi, envanteri hesap dönemi boyunca satın almak için ortalama bir maliyete dayalı olarak bitirme değerine atar. Satın alınan her bir ürün için, bireysel ürün alış fiyatını bir araya getirin ve ardından hesap dönemi için envanterin ortalama fiyatını belirlemek için toplam alış fiyatlarının sayısına bölün. Envanterin ortalama maliyetini, envanterde kalan öğe sayısıyla çarparak, bitiş envanter değerini elde edersiniz.

Doğrudan Maliyet

Envanterin doğrudan maliyet yöntemi, o öğeye tek tek olan öğeye bir değer atar. Bu yöntem en çok sanat gibi yüksek düzeyde özelleştirilmiş öğeler veya lüks tekneler gibi tüketici için üretilmiş özel ürünler ile birlikte kullanılır.

Popüler Mesajlar

Adil Çalışma Standartları Yasası, fazla mesai gereksinimleriyle ilgili çalışan sınıflandırmaları belirler. Bir çalışanın nasıl sınıflandırıldığını - muaf mı yoksa muaf mı olduğunu - fazla mesai ücretine tabi olup olmadıklarını veya maaş üzerinden ödenebileceklerini belirler. İşverenlerin yükümlülükleri önlem

Devamı

Modern ofis, e-posta yazışmaları, cep telefonları, görüntülü konferanslar ve yazılı mesajlaşma ile iletişimde ek seçeneklerle ele alınmasına rağmen, telefon sistemi hala iletişimde bir engel teşkil ediyor. Ofis telefonu, ofisinizin insan çekirdeği olarak çalışır ve müşterilerinize ihtiyaçlarını önemseyen gerçek insanlarla çalıştıklarını bildirir. Çalışanlarınızın, telefon sistemini

Devamı

Windows Resim ve Faks Görüntüleyici programında, belirli TIFF görüntülerinin düzgün görüntülenmemesini sağlayabilecek bir aksaklık var. Aksaklık meydana geldiğinde, TIFF görüntüsünün yalnızca ilk sayfası görüntülenir ve diğer sayfalar siyah kareler olarak gösterilir. Bu sorunu gidermek için, TIFF'i farklı bir dosya türüne dönüştürebilirsiniz. Paint adlı temel bir resim düzenle

Devamı

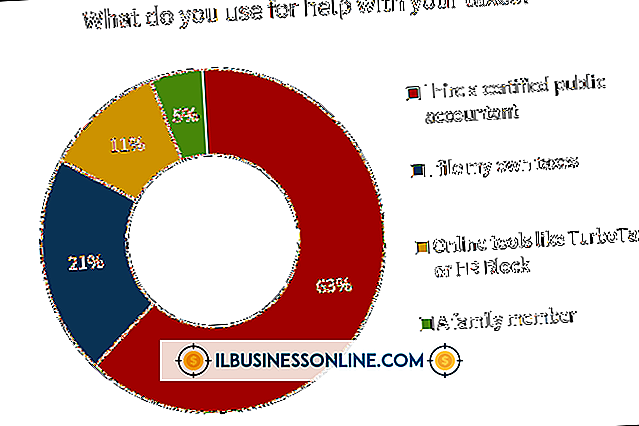

Küçük bir işletme için kendi vergilerinizi girmek, İç Gelir Servisi tarafından sağlanan verimli miktarda ücretsiz bilgi ve rehberlikle kolaylaştırılmıştır. Formlar çevrimiçi olarak bulunabilir ve basılabilir ve telefonla kişiselleştirilmiş yardım da sağlanır. Kendi işletme vergilerinizi doldurma konusunda bilmeniz gereken en önemli şey, çok sayıda form doldurulması ve IRS'ye gönderilmesidir. Bazı küçük işletme türleri diğ

Devamı

Birçok işletme sahibi ve yöneticisi, satış ve pazarlama eğitmeni Bob Leduc'a göre, etkili satış ve pazarlama tekniklerinin nasıl uygulanacağıyla mücadele ediyor. Etkili satış ve pazarlama tekniklerini uygulamak için tek bedene uygun bir çözüm bulunmamakla birlikte, şirketin hedeflerini ve hedeflerini gerçekleştirmesine yardımcı olmak için bir işletme sahibi veya yöneticisi olarak birkaç adım atabilirsiniz. 1. Eşsiz satış teklifini ta

Devamı