Sabit Varlık Kapitalizasyon Politikası

Sabit varlıklar, arazi, bina, ekipman ve mobilya gibi maddi varlıkları içerir. Bu ürünler ticari kullanım için satın alındığında, işletme sahipleri, standart prosedürleri içeren bir sabit varlık kapitalizasyon politikasına uymalı ve bu varlıkların şirketin sabit kıymetinin defterine kaydedilmesine rehberlik etmelidir. Varlıkların nasıl değerlendiğine ve sınıflandırıldığına ilişkin ayrıntıları ve ayrıca kapitalizasyon eşiklerinin yanı sıra, muhasebe kontrollerini geliştirmek ve bir şirketin sabit kıymetlerini hem defter hem de vergi amaçlı olarak uygun şekilde hesaba katmak için sabit kıymetli bir kapitalizasyon politikası gereklidir.

Varlık Maliyeti

Sabit kıymet politikaları bir varlığın değerinin nasıl belirlendiğine dair kılavuz sağlar. Politika, satıcının satış vergisi faturası, kurulum masrafları, navlun ve nakliye masrafları da dahil olmak üzere varlığın bir parçası olarak aktifleştirilen ayrıntılı bir gider listesini içerebilir.

Büyük Harf Eşiği

Bir aktifleştirme politikası, varlıkların giderinin mi yoksa aktifleştirilmesinin mi yapıldığını belirlemek için bir eşik oluşturur. Eşik genellikle bir dolar miktarına ve tahmini faydalı ömre dayanır. Örneğin, bir şirket 5.000 ABD Dolarının üzerinde değerli olan ve bir yıldan fazla tahmini faydalı ömre sahip olan varlıkların aktifleştirilmesini talep ederken, bu eşiğin altında kalan varlıklar doğrudan giderleştirilebilir.

Varlığın Yararlı Yaşamı

Sabit kıymet politikası, yönetimden elde edilen ve her bir varlığa atanması gereken faydalı ömre ilişkin tahminleri içerir. Yararlı ömür, şirketin varlıktan fayda elde etmeyi bekleyebileceği süredir. Şirket, çalışanlara aktifleştirme taleplerini tamamlarken başvuruda bulunacakları varlık türleri, açıklamaları ve kategorileri içeren bir varlık tablosu sağlayabilir.

Diğer detaylar

Sabit kıymetlerin aktifleştirilmesi politikası, bireysel varlıkların atandığı varlık kategorilerini ve bir finansal kiralama işleminin aktifleştirilip getirilmeyeceğini belirleme kriterlerini ana hatlarıyla belirtir. Politika, varlık amortisman oranlarını ve yöntemlerini ve arsa gibi kapitalize edilmeyen sabit varlıkları belirtir. Sabit kıymet politikaları aynı zamanda temel sabit kıymet terimlerinin tanımlarını içeren bir sözlük içerebilir.

Popüler Mesajlar

Adil Çalışma Standartları Yasası, fazla mesai gereksinimleriyle ilgili çalışan sınıflandırmaları belirler. Bir çalışanın nasıl sınıflandırıldığını - muaf mı yoksa muaf mı olduğunu - fazla mesai ücretine tabi olup olmadıklarını veya maaş üzerinden ödenebileceklerini belirler. İşverenlerin yükümlülükleri önlem

Devamı

Modern ofis, e-posta yazışmaları, cep telefonları, görüntülü konferanslar ve yazılı mesajlaşma ile iletişimde ek seçeneklerle ele alınmasına rağmen, telefon sistemi hala iletişimde bir engel teşkil ediyor. Ofis telefonu, ofisinizin insan çekirdeği olarak çalışır ve müşterilerinize ihtiyaçlarını önemseyen gerçek insanlarla çalıştıklarını bildirir. Çalışanlarınızın, telefon sistemini

Devamı

Windows Resim ve Faks Görüntüleyici programında, belirli TIFF görüntülerinin düzgün görüntülenmemesini sağlayabilecek bir aksaklık var. Aksaklık meydana geldiğinde, TIFF görüntüsünün yalnızca ilk sayfası görüntülenir ve diğer sayfalar siyah kareler olarak gösterilir. Bu sorunu gidermek için, TIFF'i farklı bir dosya türüne dönüştürebilirsiniz. Paint adlı temel bir resim düzenle

Devamı

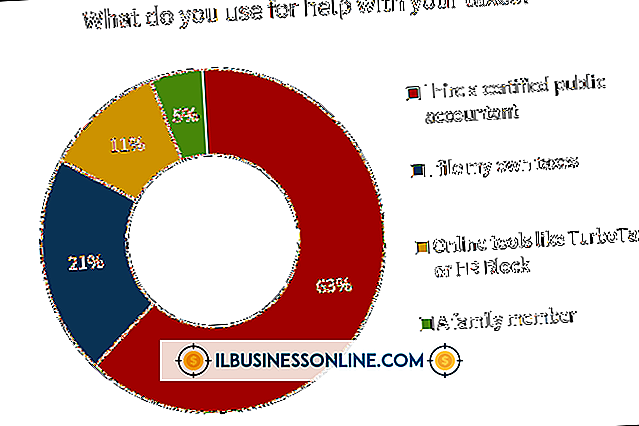

Küçük bir işletme için kendi vergilerinizi girmek, İç Gelir Servisi tarafından sağlanan verimli miktarda ücretsiz bilgi ve rehberlikle kolaylaştırılmıştır. Formlar çevrimiçi olarak bulunabilir ve basılabilir ve telefonla kişiselleştirilmiş yardım da sağlanır. Kendi işletme vergilerinizi doldurma konusunda bilmeniz gereken en önemli şey, çok sayıda form doldurulması ve IRS'ye gönderilmesidir. Bazı küçük işletme türleri diğ

Devamı

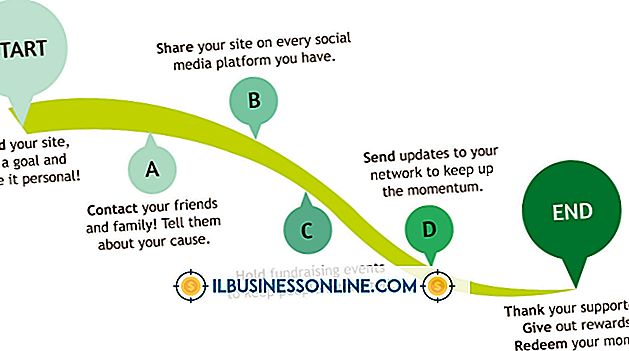

Birçok işletme sahibi ve yöneticisi, satış ve pazarlama eğitmeni Bob Leduc'a göre, etkili satış ve pazarlama tekniklerinin nasıl uygulanacağıyla mücadele ediyor. Etkili satış ve pazarlama tekniklerini uygulamak için tek bedene uygun bir çözüm bulunmamakla birlikte, şirketin hedeflerini ve hedeflerini gerçekleştirmesine yardımcı olmak için bir işletme sahibi veya yöneticisi olarak birkaç adım atabilirsiniz. 1. Eşsiz satış teklifini ta

Devamı