Nakit Vs. GAAP

Küçük şirketler, şirketlerinin finansal tablolarını hazırlamak için üç farklı seçenek arasından seçim yapabilir. Seçeneklerden biri, genel kabul görmüş muhasebe ilkelerine veya GAAP'a dayanan tahakkuk esasına dayalı muhasebedir. Diğer seçenek ise nakit esaslı muhasebeleştirilmesi veya yakın muadili olan değiştirilmiş nakit temelidir. İç Gelir Servisi, bireylerin ve küçük şirketlerin nakit bazlı muhasebe kullanmasını sağlar. Nakit muhasebesi genellikle nakit olarak çalışan çok küçük işletmeler için işe yarar.

Nakit Muhasebesi

Nakit esaslı muhasebe'de, gelirleri yalnızca aldığınızda tanır ve ödediğinizde masrafları tanırsınız. Birçok şahıs şirketi ve diğer küçük işletmeler bu yöntemi kullanır. Nakit muhasebenin bir avantajı, bir işletme sahibi olarak mevcut paranızı kolayca takip edebilmenizdir. Bir diğer avantaj, muhasebe bilgilerinizin asgari düzeyde olabileceğidir, çünkü nakit muhasebe kılavuz olarak kabul edilen muhasebe ilkelerini kullanmaz.

GAAP Tabanlı Tahakkuk Muhasebesi

Tahakkuk esaslı muhasebe, ABD muhasebe sisteminin standart taşıyıcısı olan GAAP'a kesinlikle bağlı kalmaktadır. GAAP, ABD’de özel veya halka açık bir şirketin yaşayabileceği herhangi bir senaryo ile ilgili yüksek oranda belgelenmiş bir standartlar ve ilkeler sunmaktadır. Bu nedenle, GAAP bir şirketin finansal tablolarını doğru şekilde karşılaştırmayı kolaylaştırır. Tahakkuk muhasebesi, oluştuğunda yapılan harcamaları ve kazanıldığında elde edilen gelirleri muhasebeleştirir. Aynı zamanda eşleştirme ilkesini de uygular. Bu, gelir elde etme veya gelire bağlı hizmetleri sunma ile ilgili masrafların, ilişkili kazancın kazanıldığı dönemde mahsup edilmesi anlamına gelir.

Örnek - Nakit Muhasebesi

Halkla ilişkiler hizmetlerini sağlayan küçük bir şirket olan Alternate Insights, önümüzdeki üç ay içinde hizmet vermek için bir müşteriyle 15.000 dolarlık bir sözleşme imzaladı. Bu müşteri imzalandıktan sonra 3, 000 dolar ödedi. Sahibi, Susan, ayrıca, imzalandığında 1000 dolar ödeyen başka bir müşteriyle bir aylık 3.000 dolarlık bir sözleşme imzaladı. Susan, henüz ödemesi yapılmamış toplam 2.000 $ 'lık üstün hizmet, kira ve diğer faturalara sahiptir. Nakit muhasebesi kapsamında, o ana kadarki ay boyunca elde ettiği gelirleri 4.000 $ 'dır - nakit olarak aldı. Susan henüz faturalarını ödememiş olduğundan dolayı sıfır harcama yapıyor. Bu ayki net karı 4.000 dolar.

Örnek - Tahakkuk Muhasebesi

Tahakkuk eden muhasebe uyarınca, Susan cari aydaki üç aylık sözleşmenin 5.000 $ 'ını ve bir aylık 3.000 $ sözleşmenin tümünü tanıyacaktır. Bu nedenle, o ayın toplam geliri 8.000 dolar olacaktı. Buna ek olarak, tahakkuk eden Susan, ay için 2.000 ABD Doları tutarında harcama yaptı. Bu nedenle, şu ana kadarki aya ilişkin net kârı 6.000 dolar.

farklılıklar

Muhasebeleştirme işlemi, nakit bazında muhasebe ve tahakkuk esasları arasındaki sayısız farkın temel nedenidir. Örneğin, bilançodaki kötü borç rezervlerini tahakkuk eden muhasebe sisteminde kullanabilir ancak kaydedebilirsiniz. Ayrıca, nakit olarak muhasebede, sadece nakit işlemlerini kaydettiğiniz için nakit akışı beyanına ihtiyacınız yoktur.

Popüler Mesajlar

Adil Çalışma Standartları Yasası, fazla mesai gereksinimleriyle ilgili çalışan sınıflandırmaları belirler. Bir çalışanın nasıl sınıflandırıldığını - muaf mı yoksa muaf mı olduğunu - fazla mesai ücretine tabi olup olmadıklarını veya maaş üzerinden ödenebileceklerini belirler. İşverenlerin yükümlülükleri önlem

Devamı

Modern ofis, e-posta yazışmaları, cep telefonları, görüntülü konferanslar ve yazılı mesajlaşma ile iletişimde ek seçeneklerle ele alınmasına rağmen, telefon sistemi hala iletişimde bir engel teşkil ediyor. Ofis telefonu, ofisinizin insan çekirdeği olarak çalışır ve müşterilerinize ihtiyaçlarını önemseyen gerçek insanlarla çalıştıklarını bildirir. Çalışanlarınızın, telefon sistemini

Devamı

Windows Resim ve Faks Görüntüleyici programında, belirli TIFF görüntülerinin düzgün görüntülenmemesini sağlayabilecek bir aksaklık var. Aksaklık meydana geldiğinde, TIFF görüntüsünün yalnızca ilk sayfası görüntülenir ve diğer sayfalar siyah kareler olarak gösterilir. Bu sorunu gidermek için, TIFF'i farklı bir dosya türüne dönüştürebilirsiniz. Paint adlı temel bir resim düzenle

Devamı

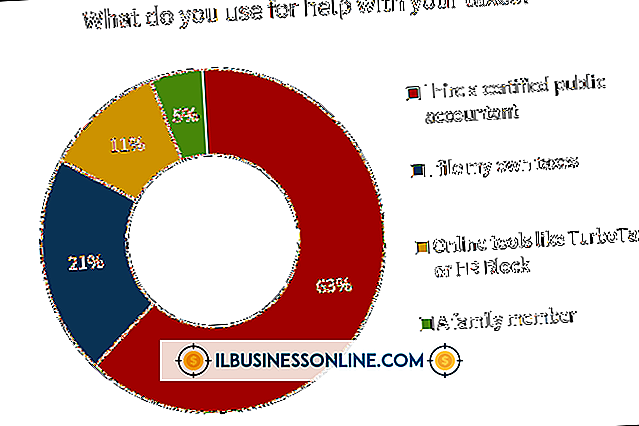

Küçük bir işletme için kendi vergilerinizi girmek, İç Gelir Servisi tarafından sağlanan verimli miktarda ücretsiz bilgi ve rehberlikle kolaylaştırılmıştır. Formlar çevrimiçi olarak bulunabilir ve basılabilir ve telefonla kişiselleştirilmiş yardım da sağlanır. Kendi işletme vergilerinizi doldurma konusunda bilmeniz gereken en önemli şey, çok sayıda form doldurulması ve IRS'ye gönderilmesidir. Bazı küçük işletme türleri diğ

Devamı

Birçok işletme sahibi ve yöneticisi, satış ve pazarlama eğitmeni Bob Leduc'a göre, etkili satış ve pazarlama tekniklerinin nasıl uygulanacağıyla mücadele ediyor. Etkili satış ve pazarlama tekniklerini uygulamak için tek bedene uygun bir çözüm bulunmamakla birlikte, şirketin hedeflerini ve hedeflerini gerçekleştirmesine yardımcı olmak için bir işletme sahibi veya yöneticisi olarak birkaç adım atabilirsiniz. 1. Eşsiz satış teklifini ta

Devamı