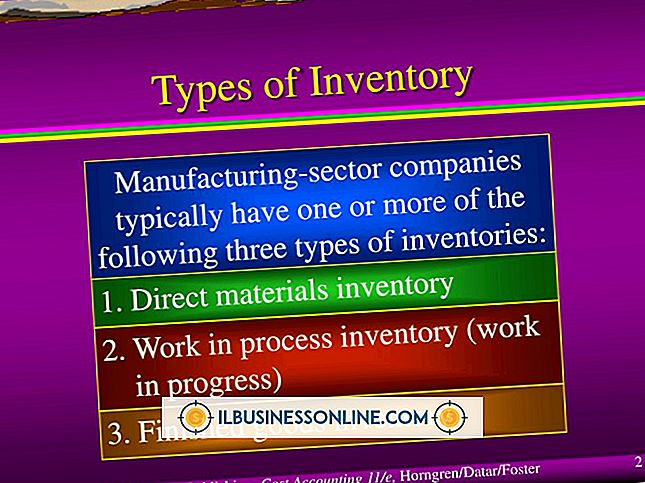

Yönetim Muhasebesinde Beş Tür Bütçe

Yönetim muhasebesi bir şirketin finansal durumuna operasyonel bir şekilde yaklaşır, planlama ve kontrol prosedürlerinde yöneticileri destekleyecek şekilde bilgi verir. Yönetim muhasebesindeki çeşitli bütçe biçimleri bir yöneticinin departman faaliyetlerini nasıl öngördüğünü ve hedeflere ulaşmak için ilerleme veya yetersizliği nasıl ele aldığını etkilemektedir. Şirketler aynı anda birkaç yönetim bütçesi kullanabilir.

Ana Bütçenin Kullanımı

Bir ana bütçe, yönetimin, işin tüm yönlerini genellikle mali yıl olmak üzere bütçe dönemi boyunca yürütmeyi beklediğine dair kapsamlı bir projeksiyondur. Ana bütçe öngörülen faaliyeti bir nakit bütçe, bütçelenmiş gelir tablosu ve bütçelenmiş bilanço ile özetler.

Ana bütçelerin çoğu, çeşitli bölümlerin birbiriyle ilişkili bütçelerini içerir. Yöneticiler genellikle bu alt küme bütçelerini performans hedeflerini planlamak ve belirlemek için kullanırlar. Ana bütçeler, çoğu işletmeciyi aynı sayfada tutmak için genellikle büyük işletmelerde kullanılır.

Gelir ve Giderleri kapsayan Operasyonel Bütçeler

Operasyonel bütçe, bir şirketin günlük işlerini çevreleyen gelir ve giderleri kapsar. Gelirler, ürün ve hizmet satışlarını temsil eder; Giderler, satılan malların maliyetlerini ve ayrıca doğrudan mal ve hizmet üretimi ile ilgili idari giderleri ve idari maliyetleri tanımlar. Yıllık olarak bütçelenmekle birlikte, işletme bütçeleri genellikle haftalık veya aylık gibi daha küçük raporlama dönemlerine ayrılır. Yöneticiler yıl boyunca devam etmekte olan sonuçları bütçeyle karşılaştırmakta, gelir değişimlerini planlamakta ve düzenlemektedir.

Nakit Akışı Bütçesi

Nakit akışı bütçesi, bir işletmedeki nakit girişlerini ve çıkışlarını günlük olarak inceler. Bir şirketin ödediğinden daha fazla para alma kabiliyetini öngörür. Yöneticiler, masrafları ve satışları arasındaki eksiklikleri belirlemek için nakit akışı bütçelerini izler - genel giderlerin karşılanması için finansman gerekebileceği zamanlar. Nakit akışı bütçeleri aynı zamanda üretim döngüleri ve envanter seviyelerini de gösterir, böylece bir şirketin kaynaklarının depo raflarında boşta kalmayacak şekilde faaliyette bulunabilmesini sağlar.

Finansal Bütçe ve Varlık Yönetimi

Bir finansal bütçe, bir işletmenin ana faaliyet gelirleri ile gelir ve sermaye harcamaları maliyetleri dahil olmak üzere kurumsal ölçekte nasıl para kazandığını ve harcadığını gösterir. Mülk, binalar, yatırımlar ve ana ekipman gibi varlıkların yönetilmesi, bir şirketin finansal sağlığını, özellikle günlük işlerin zirveleri ve çukurları üzerinde önemli bir etkiye sahip olabilir. Üst düzey yöneticiler finansal bütçeleri finanse etmek ve şirketin birleşme ve halka arz teklifleri için şirkete değer vermek için kullanırlar.

Değişmeyen Giderlerle Statik Bütçe

Statik bir bütçe, satış seviyesindeki değişikliklerle harcamaların değişmeden kaldığı unsurları içerir. Genel masraflar bir tür statik bütçedir, ancak bu bütçeler geleneksel genel masraflar ile sınırlı değildir. Bazı departmanlar harcayacakları bütçede sabit bir miktar para ayarlanmış olabilir ve bu miktarların bütçenin aşılmadan ödenmesini sağlamak yöneticilere bağlıdır. Bu durum rutin olarak, kuruluşların veya bölümlerin büyük ölçüde hibe yoluyla finanse edildiği kamu ve kar amacı gütmeyen sektörlerde meydana gelir.

Popüler Mesajlar

Yönetim muhasebesi bir şirketin finansal durumuna operasyonel bir şekilde yaklaşır, planlama ve kontrol prosedürlerinde yöneticileri destekleyecek şekilde bilgi verir. Yönetim muhasebesindeki çeşitli bütçe biçimleri bir yöneticinin departman faaliyetlerini nasıl öngördüğünü ve hedeflere ulaşmak için ilerleme veya yetersizliği nasıl ele aldığını etkilemektedir. Şirketler aynı anda birkaç y

Devamı

Facebook duvar yayınları veya durum güncellemeleri, güvenlik ayarlarınızda belirtilen herkes tarafından görülebilir. Genel istemediğiniz bir şeyi yayınlarsanız veya bir duvar yayınını silmeye karar verirseniz, durumu güncelleme geçmişinizden kaldırabilirsiniz. Facebook duvarınızı korumak için her gönderide bulunan araçları kullanın. Bir durum güncellemesini d

Devamı

750 milyondan fazla düzenli kullanıcısı olan Facebook, tüketicilere ulaşmak için kullanabileceğiniz bir araçtır. Twitter ve LinkedIn dahil diğer sosyal ağlar da benzer pazarlama potansiyeli sunuyor. Bu siteleri bir süredir kullanıyorsanız ve kullanıcılar arasında bir sosyal ağ popülerliği oluşturduysanız, bu popülerliği çeşitli şekillerde kullanabilirsiniz. Ürününüzü tanıtın, bir mar

Devamı

Bir çalışan, işinizden ayrılacağına dair bildirimini teslim etmeye karar verdiğinde, belirli çalışan haklarına uyulmalıdır. Bu haklara uyulmaması durumunda, bir çalışan şirketinize karşı dava açabilir. Hiç kimse bir çalışanı kaybetmeyi sevmese de, çalışanın tüm haklarının gözetildiğinden emin olmak için gerekli önlemleri almak önemlidir. Konsolide Omnibus Bütçe Uzlaşma Yasas

Devamı

Amazon.com'da yayınlanan bir kitap lansmanı, bir yazarın kariyeri için olayı başarılı kılmak için hazırlık gerektiren önemli bir kilometre taşıdır. Bir Amazon.com kitabının başlatılmasının temel fikri, okuyucuları kitabınızı satın alacakları bir web sitesine gitmeye ve Amazon.com satış sıralamanızı yüks

Devamı