Doğrudan İşçilik ve Dolaylı Kafa Sayısı

Doğrudan işgücü maliyetleri ve dolaylı sayım algoritmaları, işletme sahiplerine ve yöneticilerine finansal analiz için önemli bir araç sağlayabilir. Bu maliyet değerlendirme sistemlerinin her ikisi de mevcut işgücü maliyetlerini belirlemek ve gelecekteki işgücü maliyetlerini yansıtmak için bir araç olarak kullanılmaktadır. Her ikisi için de kullanılan yöntemler temel iş matematiğini içerir, ancak dolaylı sayımların algoritmik yöntemi biraz daha karmaşıktır.

Direkt işçilik

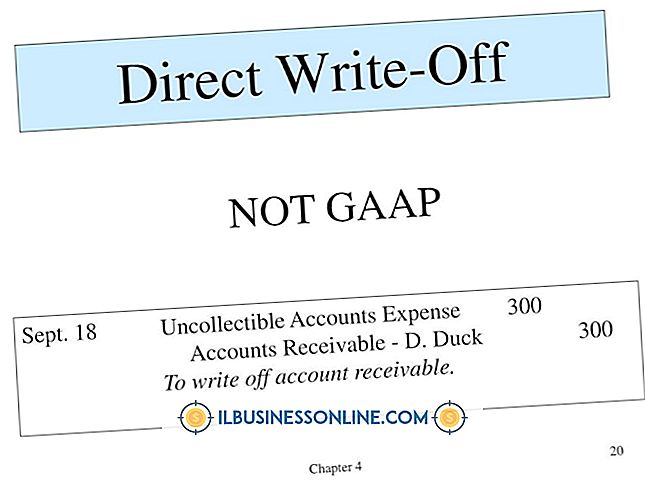

Doğrudan işgücü maliyetleri, bir ürünün imalatına dahil olan işçilerin fiili üretimine dayanarak hesaplanmaktadır. Diğer ilişkili maliyetler denklemin bir parçası olarak kabul edilmez. Bunun yerine, doğrudan işgücü maliyeti, her işçi için üretebilecekleri birim sayısı bakımından beklenen üretime dayanmaktadır. Bu sayı, her birimin üretilmesi için geçen süre ile çarpılır ve daha sonra bu sayı, ücret cinsinden emek maliyeti ile çarpılır. Sonuç, işçi başına toplam doğrudan maliyettir.

Dolaylı sayım

Dolaylı sayım yöntemi biraz daha karmaşık olmakla birlikte, işgücü maliyetlerinin de oldukça doğru bir resmini sunar. Bununla birlikte, pazarlama ve mühendislik gibi bir ürünün doğrudan üretimi ile ilgili olmayan maliyetlerin belirlenmesinde daha etkilidir. Emek ihtiyaçlarını belirlemek için bir algoritma kullanımını içerir. Bir algoritma, bir sorunu çözmek için kullanılan bir reçetedir. Matematiksel olarak bir hesap denklemi olarak veya bu konuda başka herhangi bir dilde ifade edilebilir. Bu algoritma, bir kuruluşun emek geliri için satış geliri veya ürün hacmi gibi öngörücü olarak hizmet edebilecek çeşitli faktörleri dikkate alır. Denkleme bağlandığında, bu değişkenler işgücü gereksinimlerini yerine getirmek için gereken beklenen personel sayısını etkiler.

etki

Hem doğrudan işçilik maliyetleri hem de dolaylı iş sayımı maliyetleri, ürün oluşturma sürecinin ilgili alanlarına göre hesaplandığı sürece finansal analiz sağlamada oldukça etkili olabilir. Doğrudan işgücü maliyetleri, yalnızca üretim maliyetlerine ve üretim işçileri tarafından gerçekleştirilen emeğe ayrılmalıdır. Dolaylı sayım maliyeti analizi, üretim dışı hesaplamalarda etkili olduğunu kanıtlayabilir, ancak normalde bu bağlamda kullanılmasa da, doğrudan emeğin maliyet analizinde de kullanılabilir.

İdari masraflar

İdari maliyetler, genellikle üreticilerin toplam maliyetleri hesaplamak için kullandıkları denklemin bir parçasıdır. Bu maliyetlerin nasıl belirlendiği genellikle yöneticinin takdirine bağlıdır. Jae K. Shim ve Joel G Siegel'in belirttiği gibi, "Bütçeleme Temelleri ve Ötesi" yazarları, idari maliyetler genellikle ölçülebilir değildir ve doğrudan veya dolaylı işçilik maliyetlerine göre kategorize edilemez.

Popüler Mesajlar

Takım çalışması, başarılı küçük işletmelerin temel bir işlevini temsil eder. Bazı iş görev ve sorumlulukları bireysel adanmışlık ve tamamlanma konusunda kendilerini ödüllendirirken, daha büyük şirket girişimleri, projeleri ve hedefleri başarılı olmak için birlikte çalışan birey gruplarını gerektirir. Takım çalışmasını değerlendirmeyl

Devamı

Bugün iş dünyasında üç ana tip dijital telefon sistemiyle karşılaşmanız olasıdır. Ana telefon şebekesine sabit dijital telefon sistemi kablolarla bağlanır. Cep telefonları, radyo dalgaları olarak gönderilen dijital sinyalleri kullanır. İnternet Üzerinden Ses Protokolü (VoIP) sistemleri, İnternet üzerinden sesli iletişim göndermek ve almak için kullanılır. Bu çeşitli sistemlerin nası

Devamı

Uyumsuz çalışanlar işyerinde önemli bir olumsuz etkiye sahip olabilir. Genellikle moral bozukluğu çekerler ve işleri çok yavaş veya yanlış yaparlar. Ayrıca, iş performansını ve meslektaşları ve süpervizörlerle ilişkilerini etkileyebilecek yüksek düzeyde stres yaşarlar. İşçi kötüye kullanımı, çeşitli nedenlerle ortaya çıkabilir. Kültürel sorunlar Her şirket, hat

Devamı

Daha iyi bir iş yeri daha mutlu çalışanlara yol açar. Mutlu çalışanlar daha sık işe gelme, zamanında gelme, geç kalma ve genellikle daha iyi iş yapma eğilimindedir. Daha iyi bir çalışma ortamı oluşturmak için ofisin kendisine, o ofisin içindeki çalışanlara ve bir bütün olarak şirkete odaklanmalısınız. Görev beyanı Bir misyon ifad

Devamı

Apple iPad tabletleri ve Mac bilgisayarların her ikisinde de Mail adlı yerleşik bir e-posta istemcisi uygulaması vardır. Posta uygulaması, istediğiniz zaman okuyabilmeniz için e-posta hesabınızdan e-posta indirmenize izin verir. E-posta istemci uygulamalarını kullanmanın bir yararı, aynı e-postayı birden fazla bilgisayar ve cihazda bir e-posta hesabından alabilmenizdir. Bu nedenle, Mac

Devamı