Alacak Hesaplarını Yazmak için GAAP Kuralları

Bazen müşterileriniz veya müşterileriniz borçlu olduklarını ödemezler. Ödenmemiş hesapların alınmasına izin vermeniz veya yazmanız gerekecek ve vergi ve finansal tablolar için doğru kayıtlara ihtiyacınız olacaktır. Genel olarak GAAP olarak adlandırılan genel kabul görmüş muhasebe ilkeleri, finansal bilgilerin kaydedilmesinde ve raporlanmasında rehberlik ve standartlar için kurallar sağlar. GAAP kuralları, Menkul Kıymetler ve Borsa Komisyonu ve muhasebe mesleğinden gelmektedir.

Bahşiş

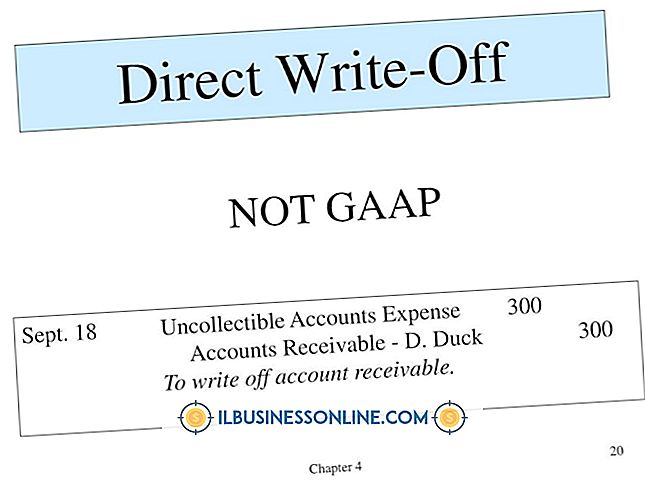

İç Gelir Servisi, alacak hesaplarını kapatmak için doğrudan zarar yazma yöntemini gerektirir. Borçları tahsil etmekten vazgeçene kadar alacakları yazamazsınız. Harcırah yöntemini, gelir vergisi dışındaki amaçlarla muhasebeleştirmek için kullanın ve daha önceki yıllardaki zararlara dayanarak beklenen ödenmemiş alacakların yüzdesini tahmin edin.

GAAP İş Varsayımları

GAAP kuralları, işletmenizle ilgili bazı varsayımlara dayanır. İşletmenizi kişisel varlıklarınızı veya yükümlülüklerinizi içermeyen tek bir ekonomik varlık olarak yönetmelisiniz. Eksik işlemleriniz, bekleyen davalarınız veya rakamların işletme durumunuzu net bir şekilde göstermemesi gibi nedenleriniz varsa dipnotlarda veya ifadelerinizin altında açıklama yapmanız gerekir.

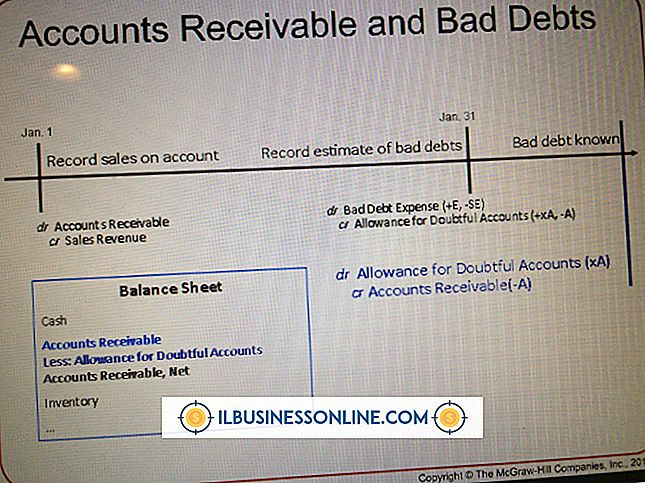

GAAP, nakitlerin el değiştirdiğinde değil, gerçekleştiğinde bir işlemin dikkate alınmasını da içeren tahakkuk esasına dayanır. Tahakkuk esaslı muhasebe ile, mal veya hizmet sunarken gelir elde edersiniz. Teslimatta ödeme alamıyorsanız, size ödeme yapmadan veya ödeme almayı bırakıncaya kadar kitaplarda alacak taşımanız gerekir.

Beklenen Gelir Muhasebesi

Alacak hesaplarının, yapılan hizmetlerden veya ödenmemiş satılan mallardan elde edilmesi beklenen gelirdir. Kitaplarınızdaki alacakları, yıl içinde nakite dönüşmesi beklenen cari varlıklar olarak bildirin. Ödeme yapmadan önce hizmet verirseniz veya mal verirseniz, hizmetleriniz eyaletinizde haciz almadıkça genellikle teminatsız bir alacaklısınız.

Örneğin bir tamirci haciz sizi güvence altına alan bir alacaklı yapabilir. Teminatsız bir alacaklının, borçlunun mal varlığına güvenlik çıkarı yoktur ve borçlu iflas ederse büyük olasılıkla hiçbir şey alamazsınız. Küçük işletme sahibi, tahsil edilmemiş borçlar için bir miktar tahsil beklemelidir.

Muhafazakarlık İlkesi ve Ödeneği Yöntemi

GAAP, iki olasılık mevcut olduğunda daha az iyimser görüşü kullanır. GAAP kurallarını kullanırken, bir işletme sahibi, muhafazakarlık prensibine dayanarak, ödenmeyecek alacakların hesaplarının muhafazakar bir tahminini kullanır. Bu ödenek yöntemi, ödenmemiş alacağınızın toplamının asla ödenmeyecek yüzdesini hesaplar. Hangi müşterilerin ödeme yapmayacağını veya ödenmemiş tutarı tam olarak bilmek zorunda değilsiniz, ancak tahsil etmeyi beklemediğiniz kitaplarda tahmini bir miktar rapor ediyorsunuz.

Doğrudan Yazma Yöntemi

İç Gelir Servisi, alacak hesaplarını kapatmak için doğrudan zarar yazma yöntemini gerektirir. Borçları tahsil etmekten vazgeçene kadar alacakları yazamazsınız. IRS kayıtlarınızı hesapların eskimesine dayanarak yapabilirsiniz, bu da onların ne kadar zamandır beklediklerini saymak anlamına gelir. Bir hesap altı aydan eski ise, bir tahsilât kurumu veya dava olmadan borcu tahsil etmemeniz olasılığı artar.

Harcırah yöntemini, gelir vergisi dışındaki amaçlarla muhasebeleştirmek için kullanın ve daha önceki yıllardaki zararlara dayanarak beklenen ödenmemiş alacakların yüzdesini tahmin edin. İşletmeniz için daha fazla bilgi ve tarihsel rakamlar elde ederken, her yıl ödenek tahsisat yüzdesini ve bakiyeyi ayarlayın.

Popüler Mesajlar

Windows'da yerleşik olarak bulunan Dosya Gezgini yardımcı programı, bilgisayarınızda ayarlanan sürücüleri ve klasörleri görüntülemek için yararlı bir yol sağlar. BIOS (Temel Giriş / Çıkış Sistemi) tarafından tespit edilen tüm sürücüler ve içerdikleri klasörler Dosya Gezgini'nde gösterilir; Gerektiğinde uygulamalar ve Windows tarafından oluşturulan gizli klasörleri görüntülemek bile mümkündür. 1. Fareyi ekranın sağ üst köşesine ge

Devamı

Her işletme sahibi, faturalarını ödeyemeyen veya ödemeyecek bazı müşteriler olacağını bilir - ya da bilmelidir. Muhafazakar muhasebe ilkeleri, iş hayatındaki bu talihsiz gerçeğin bir şirketin finansal tablolarına yansıtılmasını gerektirir. Bu yüzden her şirket kötü borç gideri tahmin etmenin bir yoluna ihtiyaç duyar. ödenek Şirketinizin alaca

Devamı

Bilgisayarınızda fazladan bir ekran alanı kullanabilirsiniz ancak ikinci bir monitör satın almak istemiyorsanız, Galaxy Tab'ınız yararlı bir alternatif olabilir. Bir monitörün aksine, onu bilgisayarınıza takıp ekran olarak kullanamazsınız. Bunun yerine, bilgileri yerel bir Wi-Fi ağı üzerinden Sekmenize gönderen çeşitli uygulamalardan birini kullanabilirsiniz. Hava görüntüleme 1.

Devamı

Çalışan disiplini birçok şekilde olabilir. Çalışanları uygunsuz davranışlar, standart altı iş performansı veya aşırı devamsızlık nedeniyle yönetmek, bir şefin görevlerinin gerekli bir parçasıdır. Her ne kadar çalışan disiplini bazen tatsız olsa da, bunun ödülleri vardır. Doğru yapıldığında, disiplin t

Devamı

Hepimizin ulaşmak istediğimiz şeyler var, ancak açıkça ifade edildiklerinde hedeflere ulaşmak genellikle daha kolaydır. Bunun nedeni, belirli bir hedefin tanımlanamayacak kadar genel bir hedeften daha iyi bir şekilde elde edilme şansına sahip olmasıdır. Küçük işletme sahipleri aynı zamanda SMART (belirli, ölçülebilir, ulaşılabilir, gerçekçi ve zamana duyarlı) hedefler belirlemekten de faydalanabilirler. Özel Belirli bir hedef be

Devamı