Çifte Vergilendirme ile İlişkili Hangi İşletme Örgütü?

Bir şirketi şirket olarak organize etmek, şirket sahiplerini, şirket borçlarından kişisel sorumluluğundan korumak ve şirketin hisse senedi satarak sermaye artırmasına izin vermek gibi birçok fayda sağlayabilir. Birleşmenin de sakıncaları var. En önemlilerinden biri, kurumsal kazancın hükümet tarafından iki kez vergilendirilmeye başlayabilmesidir. Bununla birlikte, vergi kanunu küçük işletmelere bu “çifte vergilendirme” etrafında bir yol sunar.

Tek Vergilendirme

Kurumların çifte vergilendirilmesini anlamak için, vergilerin tek mal sahipleri ve ortaklıklar gibi şirket dışı şirketlere nasıl uygulandığına bakmaya yardımcı olur. Kurumsal olmayan şirketler gelir vergisi ödememektedir. Bunun yerine, bu tür işletmelerden elde edilen tüm karlar doğrudan işletme sahiplerine geçer. Bir şahıs firmasının bir sahibi var ve o kişi tüm kârı alıyor. Bir ortaklık, kârını ortaklara, şirketin her birinin sahip olduğu şirketin miktarına göre dağıtır. Tek mülk sahiplerinin ve ortaklıkların sahipleri daha sonra ticari karları için kişisel gelir vergisi öderler. Böylece, bu karlar yalnızca bir kez vergilendirilir - kişisel gelir vergisi.

Çifte Vergilendirme

Bir şirket sahiplerinden ayrı bir tüzel kişiliktir - kelimenin tam anlamıyla yasaların gözünde "kişi" dir. Bu statü belli hak ve sorumlulukları, aralarında gelir vergisi ödemekle yükümlüdür. Bir şirketin karı olduğunda, bu kar üzerinden kurumlar vergisi ödemek zorundadır. Bir kez yapıldıktan sonra, şirketler genellikle vergi sonrası karlarının bir bölümünü hissedarlarına nakit temettü olarak dağıtırlar ve ikiye katlamanın gerçekleştiği yer budur. Bu temettüler, kendilerine kişisel gelir vergisi ödemek zorunda olan hissedarlara gelirdir. Böylece, kurumun karı iki kez vergilendirilmiştir - önce şirket gelir vergisi, sonra kişisel gelir vergisi.

S şirketi

Vergi kanunu küçük işletmelere çifte vergilendirmeyi önlemek için hala kuruluşun faydalarından yararlanırken bir yol sunar ve bu da federal vergi kanununun ilgili bölümünden sonra adını alan bir "Alt Bölüm S şirketi" olduğunu ilan ederek. Bir "S corp" kurumlar vergisi ödememektedir; bunun yerine karları bir ortaklıkta olduğu gibi doğrudan hissedarlara geçer ve hissedarlar kendilerine kişisel gelir vergisi öderler. Aynı zamanda bir ortaklık gibi, S şirketi de hissedarlarına şirketin hisselerinin ne kadarına bağlı olarak kâr ayırdığını açıklar.

S Corp Olmak

Hükümet, S şirket statüsünün sadece küçük işletmeler tarafından kullanılmasını öngörmüştür. (Gerçekten de, vergi kodu bunlara "küçük işletme şirketleri" adını verir.) Bu nedenle, bir şirketin kalifiye olması için belirli kriterleri karşılaması gerekir. Her şeyden önce, bir S şirketi yalnızca bir hisse senedi sınıfı çıkarabilir, yani “tercih edilen” hisse yok. 100'den fazla hissedarı olamaz ve bu hissedarların tümü ya ABD vatandaşları, daimi ikametgah sakinleri, mülkler ya da belirli türden tröstler olmalıdır. Kendisini bir Alt Bölüm şirketi olarak ilan etmek ve özel vergi muamelesini almak için bir işletme, Form 2553'ü İç Gelir Servisi ile doldurmalıdır.

Popüler Mesajlar

1965'teki McNamara-O'Hara Hizmet Sözleşmesi Yasası (SCA), özel bir asgari ücret ödemek üzere 2, 500 ABD Dolarını aşan veya aşma potansiyeli olan herhangi bir hizmet sözleşmesinde federal hükümete veya Columbia Bölgesi'ne hizmet veren herhangi bir satıcıya ihtiyaç duyar. çalışanlarına. Bu

Devamı

Bir şirketi şirket olarak organize etmek, şirket sahiplerini, şirket borçlarından kişisel sorumluluğundan korumak ve şirketin hisse senedi satarak sermaye artırmasına izin vermek gibi birçok fayda sağlayabilir. Birleşmenin de sakıncaları var. En önemlilerinden biri, kurumsal kazancın hükümet tarafından iki kez vergilendirilmeye başlayabilmesidir. Bununla birlikte, ve

Devamı

Tesis yönetimi felsefeleri, her müşteriye yüksek kalitede hizmet sunma taahhüdünü içerir. Yüksek kaliteli hizmet, tesislerin çevresindeki çevre korunurken, müşterinin mülkünün genel yönetimine bağlılık olarak tanımlanmaktadır. Felsefe beyanı, müşteri olanaklarının sürdürülmesinde yer alan her çalışan için yüksek profesyonel ve kişisel hesap verebilirlik standartlarına bağlılığı içermelidir. Tesis Yönetimi Tesis yönetimi felsefenizi

Devamı

Bir iflas başvurusunun şirketiniz üzerindeki etkisi, kısmen şirketinizin iflas ettiği bölüme bağlıdır. Federal iflas kanunu, belirli iş türleri için belirli iflas bölümlerini belirlediğinden, bir iflas başvurusunun şirketiniz üzerindeki etkisi, aynı zamanda bir hisseye sahip olduğunuz iş türüne de bağlıdır. Dosyalama Bir işletme, bir

Devamı

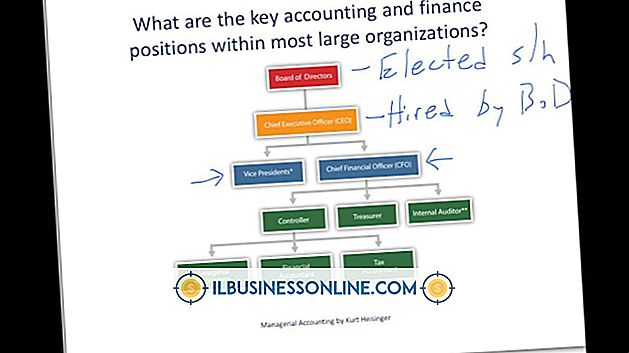

Mali hiyerarşi, finans departmanını yöneten farklı bölümlerin ve bölümün farklı üyelerinin yetki, güç ve sorumluluklarının bir tanımıdır. Bir finans bölümünde, temel görevleri yerine getirme sorumlulukları genellikle alt bölümlerin başkanlığı yapan kişilere verilir. Alt bölüm başkanları, açıkça tanımlanmış rolleri, yetkileri ve yetkileri kullanma sorumlulukları ile görevlendirilmiştir. Alt bölüm başkanlarının, ayrıntılı olarak

Devamı