Şirketinizi Sattığınızda Elde Edilen Kazançlarla Ne Olur?

Şirketinizi sattığınızda, birikmiş karlar hesabı sıfır dolarlık bir bakiye gösterir, çünkü işletmeniz artık bir yasal ve finansal raporlama açısından çalışma ömrüne sahip değildir. Bu hesabın inceliklerini anlamak için, neyin telafi edildiğinin yanı sıra, elde edilen kazancın zaman içinde nasıl geliştiğinin anlaşılması yararlı olacaktır.

Dağıtılmamış karlar

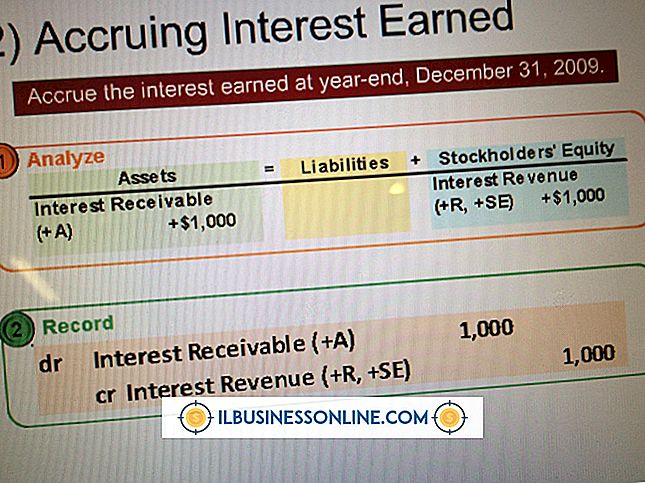

Bir şirketin birikmiş karları, kurulduğundan bu yana kazandığı ve elde ettiği karlardan gelir. Finansman çalışanları, “dağıtılmamış karlar”, “birikmiş karlar” ve “geçmiş yıl karları” gibi terimleri kullanırlar. Bir işletme sahibi olarak, yarın belirsizliğini artırmak için kazanç elde etmek istersiniz; böylece, kredi piyasaları yüksek faiz oranları ve daha kısa geri ödeme süresi gibi düşük riskli göstergeler yayınlasa bile, şirketiniz hala faaliyet gösterebilir - - Borç uzmanlarının dediği gibi, tenerler. Tutarlı bir şekilde para kazanan ve uzun süredir elinde tutan bir şirket, aynı dönemde rekabetçi tedium ile başa çıkamayan bir kuruluştan daha büyük bir gelir kaynağına sahiptir.

Ticari Satış

Şirketinizi sattığınızda, finansal varlıklar gibi kurumsal varlıklar ve kayıtlar dahil her şeyden vazgeçersiniz. Artık şirketiniz artık elde ettiği kazanç ana hesabına sahip değildir, çünkü şirket bilgileri alıcının finansal veri özetlerine dönüşür. Bir iş edinme anlaşmasında, bir alıcı ve bir satıcı, biri kazanç-çoklu yaklaşım olan çeşitli yöntemlerle fiyat üzerinde anlaşırlar. Örneğin, işinizi almaya istekli bir yatırımcı, önceki beş yıl içinde şirketin ortalama kazancının 20 katını ödemeyi kabul edebilir. Son miktar 1 milyon dolarsa, alıcı size 20 milyon dolar verir. Dağıtılmamış gelirlerin dikkate alınması işlemlerde önemlidir, çünkü kar birikimi, özünde, birikmiş karları telafi eder.

Alıcı Defter Tutma ve Raporlama

Bir kurumsal veya bireysel yatırımcı işinizi satın aldıktan sonra, finansçı edinimi bilançoda bir varlık olarak kaydeder veya özkaynak payına bağlı olarak konsolide eder. Yatırımcının satılan işletmede yüzde 50'den fazla mülkiyeti varsa, muhasebe kuralları mali tablo konsolidasyonunu gerektirir. Aksi halde, finansçı satın alma işlemini uzun vadeli bir varlık olarak değerlendirebilir. Muhasebeciler, edinen şirketin tutulan kazanç hesabına giriş yapmazlar. Satın alan satın alınan varlıkların defter değerinden daha fazlasını ödediyse, şerefiye hesabına borç girişi yapabilirler.

Alt çizgi

Dağıtılmamış kazançlar ve kurumsal gelir, yatırımcıların şirketleri satın almadan önce aldıkları tek parametreler değildir. Finansörler, üst yönetim ve kurucuların bütünlüğü, kurumsal itibar, personelin yetkinliği ve satış adayının faaliyet gösterdiği sektördeki ekonomik beklentiler dahil olmak üzere çoğu zaman kalitatif olan her şeye dikkat eder.

Popüler Mesajlar

Çoğu işletme, bilgisayarları, yazıcıları ve diğer aygıtları birbirine bağlamayı kolaylaştırmak için dinamik bir ana bilgisayar yapılandırma protokolü veya DHCP sunucusu kullanır. Bir cihaz bir ağ bağlantısı istediğinde, DHCP sunucusu cihaza otomatik olarak bir IP adresi atar ve ağ hakkında gerekli bilgileri gönderir. Bu, cihazın manuel konfig

Devamı

Stratejik iletişim, bir şirketin dahili ve harici olarak bir mesaj iletmesine ve dış kaynaklı geri bildirimlere açık kalmasına olanak tanır. Bir pasta fırınında iletişim kurmak için çok sayıda kanal vardır. Üretim personelinizle - fırıncılarınızla - ve pastalarınızı ve topluluğunuzu satın alan müşterilerle iletişim kurabilmeniz gerekir. Stratejik iletişiminizi etkin

Devamı

Yaygın bir yanılgıdır, maaş maaşlarındaki ikramiyenin yalnızca çalışanlara açık olmasıdır. Gerçek şu ki, endüstrinin çeşitli alanlarındaki birçok işletme türü, çalışanlara armağan programları sunmaktadır. Başka bir yanılgı, bahşişlerin ve ikramların aynı şey olduğu. Meselenin aslı, ipuçlarının - gönüllü

Devamı

Küçük, orta ve büyük şirketler sık sık finansal ve muhasebe görevlerini yerine getirmek için çalışanları veya dış kaynaklı personeli işe alır. Büyük bir şirket, finans departmanı içerisinde çalışmak için özel muhasebe tanımlamaları olan birkaç kişiyi istihdam edebilir, oysa küçük bir işletme sahibi, işletmenin finansal kayıtlarına bakmak için bağımsız bir muhasebeci veya muhasebe firmasını işe alabilir. Bir şirketin borçlu hesaplarına odaklanan bir kiş

Devamı

Yıl boyunca size istihdam için ödeme yapan herhangi bir işveren size 31 Ocak tarihine kadar 1099 form göndermelidir. Bu bir işletme veya hatta bir devlet kuruluşu olabilir. Bununla birlikte, 1099 formu farklı varyasyonlara sahip olabilir. Örneğin, vergilendirilebilir temettü geliri için 1099-DIV formunuz ve bağımsız yüklenici ödemeleri için 1099-MISC'niz var. Size bir 1099 gö

Devamı