Maliyet Dağıtımının Çift Dağıtım Yöntemi

Maliyet muhasebesi, bir işletmenin meydana getirdiği üretim maliyetlerini değerlendirmek için tasarlanmış muhasebe prosedürlerini ifade eder. Yöneticiler genellikle maliyet muhasebesini maliyet kontrol programları oluşturmak ve şirketin kar marjlarını iyileştirmek için bir bütçe aracı olarak kullanırlar. Maliyet muhasebesinin önemli bir yönü, şirketin maliyetlerini, maliyet tahsisi olarak bilinen belirli üretim departmanlarına veya iş görevlerine atamaktır. Muhasebeciler, çift dağıtım yöntemi de dahil olmak üzere çeşitli maliyet tahsis yöntemleri kullanır.

Maliyet Tahsisinin İşlevleri

Maliyet tahsisinin temel işlevi, maliyetleri basitçe yaymak yerine, ortak maliyetlerin kaynaklarına dayalı olarak işletme maliyetlerini paylaştırmak veya ilişkilendirmektir. Maliyet tahsis prosedürleri, firmanın üretim maliyet merkezlerine rahatlama sağlar. Bir maliyet tahsisi sisteminin ana unsurları, hangi belirli departmanların veya iş görevlerinin işletme maliyetlerinin ana kaynakları olduğunu izlemek için yöntemlerden oluşur. Maliyet tahsis raporları, işletme sahiplerinin maliyetleri düşürme ve karı iyileştirme konusunda stratejik kararlar almalarını sağlar.

Maliyet Tahsis Yöntemleri

Maliyet kaynaklarının anlaşılması işletme yöneticileri için hayati öneme sahipken, maliyet tahsisi prosedürleri sanayiden sanayiye değişebilir. Doğrudan yöntem tüm maliyetleri üretimle ilgili görevlere bağlar ve destek departmanları tarafından oluşturulan maliyetleri göz ardı eder. İndirme yöntemi, farklı bölümlere maliyetler atamak için hiyerarşik bir sistem kullanır. Karşılıklı yöntem olarak da bilinen çift dağıtım yöntemi, hem doğrudan hem de aşağı indirme yöntemlerinin öğelerini kullanır.

Çift Dağılımın Fonksiyonları

İkili dağıtım yöntemi, hem üretim hem de üretim dışı bölümlerin hizmetleri için birbirlerini çapraz olarak ücretlendirmelerini sağlar. Bu yöntem, sadece her departmanın işletme maliyetlerine en yakın teorik tahmini sağlamakla kalmaz, aynı zamanda fırsat maliyetinin en yakın ölçümünü sunar. Doğruluğuna rağmen, çift dağıtım yönteminin zayıf yönleri vardır. Her bölüm için ücretlerin belirlenmesinde yer alan hesaplamalar giderek daha karmaşık hale geliyor. Yöntem ayrıca, bazı departmanlar sabit masraflar planladığında bile, tüm masrafların değişken olduğu varsayımı altında çalışır.

Çift Dağıtım Örnekleri

İkili dağıtım yöntemi, üretim maliyetleri ve hizmet bölümlerinin maliyetleri arasındaki ilişkilere dayandığından, yöntem, her hizmet bölümünün maliyetini tahsis etmek için eşzamanlı cebirsel denklemleri kullanır. Örneğin, insan kaynakları, muhasebe ve müşteri hizmetleri departmanlarına sahip bir şirket, her bir servis departmanının maliyet tahsisini belirlemek için aynı anda üç denklem çözmeyi gerektirir. Yöntem daha sonra, hizmet maliyetlerini, bu hizmetleri kullanımlarına bağlı olarak üretim departmanlarına dağıtır.

Popüler Mesajlar

1965'teki McNamara-O'Hara Hizmet Sözleşmesi Yasası (SCA), özel bir asgari ücret ödemek üzere 2, 500 ABD Dolarını aşan veya aşma potansiyeli olan herhangi bir hizmet sözleşmesinde federal hükümete veya Columbia Bölgesi'ne hizmet veren herhangi bir satıcıya ihtiyaç duyar. çalışanlarına. Bu

Devamı

Bir şirketi şirket olarak organize etmek, şirket sahiplerini, şirket borçlarından kişisel sorumluluğundan korumak ve şirketin hisse senedi satarak sermaye artırmasına izin vermek gibi birçok fayda sağlayabilir. Birleşmenin de sakıncaları var. En önemlilerinden biri, kurumsal kazancın hükümet tarafından iki kez vergilendirilmeye başlayabilmesidir. Bununla birlikte, ve

Devamı

Tesis yönetimi felsefeleri, her müşteriye yüksek kalitede hizmet sunma taahhüdünü içerir. Yüksek kaliteli hizmet, tesislerin çevresindeki çevre korunurken, müşterinin mülkünün genel yönetimine bağlılık olarak tanımlanmaktadır. Felsefe beyanı, müşteri olanaklarının sürdürülmesinde yer alan her çalışan için yüksek profesyonel ve kişisel hesap verebilirlik standartlarına bağlılığı içermelidir. Tesis Yönetimi Tesis yönetimi felsefenizi

Devamı

Bir iflas başvurusunun şirketiniz üzerindeki etkisi, kısmen şirketinizin iflas ettiği bölüme bağlıdır. Federal iflas kanunu, belirli iş türleri için belirli iflas bölümlerini belirlediğinden, bir iflas başvurusunun şirketiniz üzerindeki etkisi, aynı zamanda bir hisseye sahip olduğunuz iş türüne de bağlıdır. Dosyalama Bir işletme, bir

Devamı

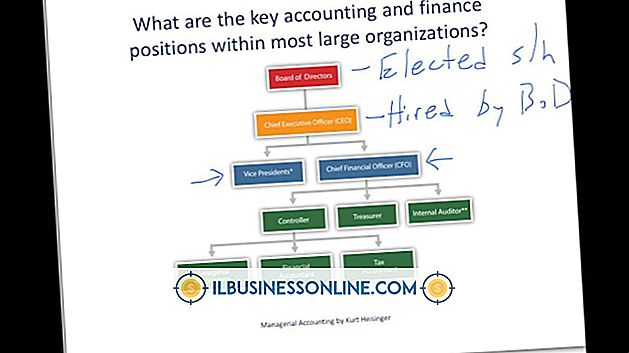

Mali hiyerarşi, finans departmanını yöneten farklı bölümlerin ve bölümün farklı üyelerinin yetki, güç ve sorumluluklarının bir tanımıdır. Bir finans bölümünde, temel görevleri yerine getirme sorumlulukları genellikle alt bölümlerin başkanlığı yapan kişilere verilir. Alt bölüm başkanları, açıkça tanımlanmış rolleri, yetkileri ve yetkileri kullanma sorumlulukları ile görevlendirilmiştir. Alt bölüm başkanlarının, ayrıntılı olarak

Devamı