Çalışma Sermayesi Kredisi Çalışma Sermayesini Etkiler mi?

İşletme sermayesi, bir işletmenin mevcut ihtiyaçlarını karşılamak için kullanabileceği nakit miktarını gösterir. İşletme sermayesini ifade etmenin bir başka yolu, mevcut varlıkların cari borçları aşma miktarını söylemektir. Mevcut varlıklar, şirket yönetiminin bir yıl içinde nakde dönüşeceğine inandığı varlıklardır. Mevcut yükümlülükler, şirketin borçları ve bir yıl içinde ödenecek diğer yükümlülükleridir. Bir şirketin işletme sermayesi yükümlülüklerini yerine getirmek için yeterli olmadığında, finansman sağlamalıdır.

İşletme Sermayesi İhtiyaçları

Bir şirket işletme sermayesi gereksinimlerini işletme döngüsüne bakarak belirleyebilir. Bu, alınacak hesapları toplamak için geçen gün sayısı ve envanterdeki ürünlerin envanterine girdiği andan nakit veya alacaklı hesaplara dönüştürülmesine kadar geçen ortalama gün sayısıdır. Şirketler, tedarikçilerin faturalarını ödedikleri gün sayısını hesaplayarak ödenecek hesapları analiz eder. Bir şirket vadesi geldiğinde ödenecek hesapları ödemek için yeterli para üretmezse, gereken tutarı işletme sermayesi kredileri veya yatırımcılardan ilave sermaye yoluyla finanse etmesi gerekir.

Banka borcu

Bir şirketin gelecek yılki işletme sermayesi ihtiyacını finanse etmesi gerekiyorsa, bankasına bir yıllık vadeli kredi önerisi ile yaklaşabilir. Şirketin bankası ile mevcut bir ilişkisi varsa, teklif gayri resmi olabilir - bankacılarla görüşmekten ve mevcut finansal bilgileri sağlamaktan başka bir şey istemez. Başvuru sahibi şirket banka tarafından iyi tanınmıyorsa, sahibi veya baş finans sorumlusu mevcut finansal bilgilerle birlikte bir iş planı sunmayı düşünebilir. Teklif, gelecek yıl için öngörülen işletme döngüsünün bir özetini içermelidir.

Döner Kredi

Bir şirketin gelecek yıl için yaptığı finansal tahminler, işinin döngüsel niteliği nedeniyle zaman zaman borçlanma gereğini gösterdiğinde, bankası ile döner bir kredi pazarlığı yapmak isteyebilir. Döner krediler, kredi kartlarıyla aynı işlevi görür ve şirket gerektiğinde işletme sermayesini artırmak için borç para alabilir ve tahsilatlar yeterli bir seviyeye geldiğinde avansı ödeyebilir. Bankalar normalde, kredi limitleri olmayan kredileri alırlar. Döner bir kredinin borçlunun bakış açısından en büyük avantajı, banka ile yapılan bir sözleşmeyle yönetilmesidir. Kredi limitleri daha az resmidir.

faktoring

Faktoring, binlerce yıldır ticarette kullanılan bir işletme sermayesi finansmanı yöntemidir. Üreticilerin, sözleşmeleri yerine getirirken ürünleri işçilerin ücret ve ücretlerini ödemeleri gereken tekstil ürünleri gibi bazı endüstrilerde yaygındır. Faktoring işleminde, bir şirket, borç verene alacak olan ve faktörü denilen hesapları iskonto edilmiş bir tutar için satarak işletme sermayesi için para kazanacaktır. Tipik olarak, faktör fatura tutarının yüzde 80'ini yükseltir - yüzde 20 rezerv yaratma - eksi yüzde 3 olan indirim ücretini. Faktör fatura ödemelerini tahsil ettiğinde, rezervi şirkete iade eder.

İhracatçıların Çalışma Sermayesi Teminatları

Amerika Birleşik Devletleri İhracat ve İthalat Bankası, ABD şirketlerinin yabancı tedarikçilerle etkin bir şekilde rekabet etmelerini sağlayarak ihracatını destekleyen bir federal kurumdur. Özellikle küçük işletmeler için tasarladığı programlardan biri de Çalışma Sermayesi Garantisi programıdır. Bu programa katılan, genellikle ticari bankalar olan kredi verenler, ihracatçılara kredilerinin teminatlarını anaparasının yüzde 90'ı kadar alırlar. Program, küçük şirketlerin bankalarında mevcut kredi limitlerini aşmadan uluslararası pazarlara genişlemelerini sağlıyor. Kredi gelirleri, yabancı müşterilerin siparişlerini yerine getirmek için kullanılmalıdır.

Popüler Mesajlar

Birçok mülk sahibi masrafları nedeniyle sağlık sigortası yaptırmayı tercih eder, ancak bu kesinlikle alınması gereken ideal bir kurs değildir. Ne de olsa, bir işletmeyi birincil varlığını (sen, mal sahibi) sigortalamadan çalıştırmak pek de mantıklı değil. Bir grup poliçesi satın alamazsınız, ancak bazı kişisel korunma bulmak için hala sigorta piyasasının shoal'larında gezinebilirsiniz. COBRA Serbest çalışan işçiler v

Devamı

Duygusal pazarlama, satın alma ilgisini motive etmek için promosyonda duygu ve hissin kullanılmasıdır. Bu genellikle, müşterilerin bir satın alma işlemine girmelerine neden olan ne istediğini belirlemeye hizalar. Küçük işletmeler için, yerel alıcıların duygularıyla bağlantı kurmak, sadakat kazanmak ve kitlesel pazarlama rakiplerine karşı başarılı olmak için çok büyük. İhtiyaç duy Pazarlamacılar,

Devamı

GIF formatındaki dosyalar normal fotoğraflar veya düşük kaliteli animasyon videoları olarak işlev görebilir. GIF’leri paylaşmak Tumblr’da ortak bir etkinliktir. Tumblr sitenize hızlı bir şekilde animasyonlu bir GIF gönderebilirsiniz. Bilgisayarınızdan veya çevrimiçi olarak barındırılan bir GIF'i kullanarak bir Tumblr fotoğraf yayını oluşturun. 1. Tumblr hesabınıza giriş

Devamı

Başarılı bir iş projesi yürütmek için, nakit girişlerinizi ve çıkışlarınızı anlamanız gerekir. Nakit akışı, proje için nasıl para kazanacağınızı ve harcamalarınız için nasıl para ödeyeceğinizi belirlemenizi sağlayan kısa vadeli bir tahmin oluşturmanıza olanak sağlar. Nakit girişi genellikle finansman,

Devamı

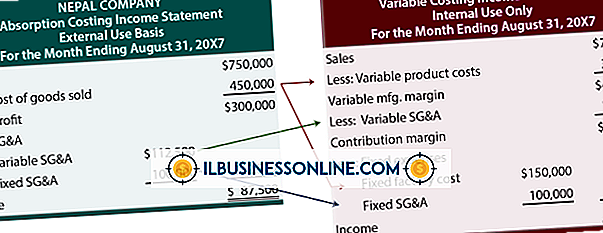

Muhasebe kuralları uyarınca, bir işletme doğrudan maliyetleri kâr ve zarar tablosunda listelemelidir, ancak bu masraflar diğer finansal veri özetleriyle de ilişkilidir. Bunlar arasında, finansal durum tablosu, nakit akış tablosu ve özkaynak değişim tablosu - geçmiş yıl karları hakkında rapor olarak da bilinir. Doğrudan Maliyet

Devamı