Bir Şirket Neden Satılan Malın Maliyeti?

Bilançonuzu daha iyi göstermek ve dolandırıcılık yapmak için muhasebe stratejilerini uygulamak arasında ince bir çizgi var. Şirketler, yabancıları finanse ederek veya etkileyerek kısa vadeli başarı şanslarını arttırmak için satılan malların maliyetini düşürebilirler, ancak yetkililer öğrendiğinde uzun vadeli tepkiler dikkate değerdir.

Gelir artırmak

COGS, bir şirketin brüt karını belirlemek için gelirden mahsup edilir. COGS ne kadar düşük olursa, brüt kar o kadar yüksek olur. Daha düşük COGS ayrıca şirketin daha verimli görünmesini sağlar ve daha sürdürülebilir bir iş modelinin görünümünü yaratabilir. Bu nedenle, bu rakamı artırmak isteyen bir işletme, potansiyel yatırımcıları etkilemek için COGS'nin önemini vurgulamak için cazip gelebilir, ancak bu, bilanço üzerinde doğru bir taslak vermez ve hukuki sorunlara yol açabilir.

Finansman Alın

Küçük işletmeler, hayatta kalmak ve büyümek için genellikle dış finansmana ihtiyaç duyarlar. Bir banka kredisi memurunu etkilemek için daha düşük bir COGS ve daha iyi görünümlü bir bilanço gerekebilir. İşletmeler, işletme modellerinin daha çekici görünmesini ve karlarının daha sürdürülebilir görünmesini sağlamak ve böylece krediler için daha iyi aday olmalarını sağlamak için COGS'yi gösterme eğiliminde olabilirler. Daha düşük bir COGS finansal tablolarınızı daha cazip hale getirir - en azından kazanca vergi ödeyene kadar. Bu, sadece belgelere bakan ve verilere daha derinlemesine ulaşmayan potansiyel yatırımcıları ve analistleri etkileyebilir.

Büyük Risk

Bir işletmenin sahte mali tablolarını bilerek bilmek, şirketi, belgelerdeki imzacıyı ve belki de işletme sahibini yasal tehlikeye sokar. Eyalet ve federal kurumlar bilançolardaki usulsüzlüklere dikkat etmekte ve giderek artan bir şekilde bu sayıları derlemek için kullanılan ham verilere odaklanmaktadır. COGS'yi sahtekarlıkla düşürmek veya finansal belgelerdeki herhangi bir şeyi değiştirmek, para cezası, hapis cezası veya her ikisinde de ciddi riskler taşır.

COGS’un Yasal Olarak En Aza İndirilmesi

Şirketler, stoklarına, işletmenin niteliğine bağlı olarak satılan malların maliyetini yasal olarak en aza indirecek şekilde değerlendirebilirler. İlk giren ilk çıkar veya FIFO yöntemini kullanarak ilk önce en eski envanterinizin maliyetini kullanarak COGS'yi hesaplar. Bir şirketin ne tür bir işe sahip olduğuna bağlı olarak bu, nesnel olarak en uygun strateji olabilir veya olmayabilir. Örneğin, nadir madeni para satan bir işletme açık artırmada 100 $ için belirli bir eşya kazanmış olabilir ve daha sonra başka bir tane almak için 1000 $ harcamış olabilir. Eğer işletme daha sonra bu parayı 900 dolara bir promosyonun bir parçası olarak satarsa, FIFO metodu şirketin 800 dolar kar göstermesine neden olacak ve bu da envanterden 100 dolara mal olan parayı alacaktır. İlk giren envanter değer yönteminin kullanılması, 1.000 ABD Doları tutarındaki jetonu envanterden kaldırarak aynı işlemi 100 ABD doları tutarında kayda geçirir.

Popüler Mesajlar

31 milyar dolarlık atıştırmalık gıda endüstrisi, gıda ürünleri yaratan birçok küçük işletme için bir fırsat sunuyor. Pazar yeri, Diamond Foods ve Frito-Lay gibi büyük şirketler tarafından yönetiliyor, ancak özellikle sağlıklı atıştırmalıklar alanında sürekli yeni ürünler piyasaya sürülüyor. Küçük atıştırmalık gıda üreticileri

Devamı

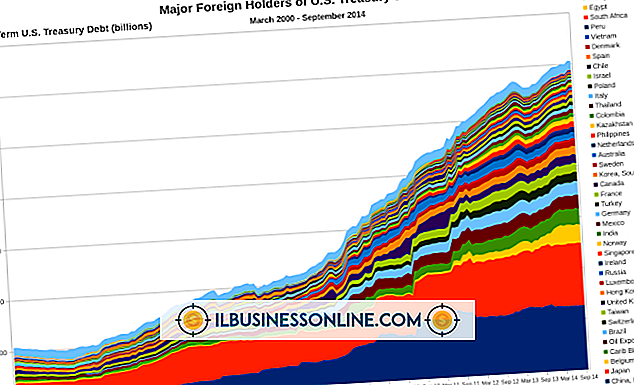

genel bakış İş dünyasında, uzun vadeli borç mevcut bilanço tarihinden itibaren bir yıldan fazla bir süre için borç verene borçludur. Uzun vadeli borç, borcun geri ödenmesi gereken süre, zaman geçtikten sonra bir yıldan az hale geldiğinde kısa vadeli borçlara dönüşür. Bir yıldan fazla süren şartlar için araba gibi yüksek maliyetli mal alımını finanse eden kişiler de uzun vadeli borç yükümlülükleri üstlenmektedirler. Hazine ve Devlet Tahvili Tahviller, sa

Devamı

Nisan 2010 Met Life çalışmasında çalışanların yüzde 40'ı, Anahtar Organizasyon Sistemleri'ndeki zaman yönetimi uzmanlarına göre, geçen yıl iş yüklerinin arttığını söyledi. Bazıları azaltılmış kadrolarla faaliyet gösterdiğinden, şirketler çalışanlarından daha fazla verimlilik bekliyorlar. Sonuç olarak, çalışanlar kendile

Devamı

Şirketiniz iş yapmak için bir İnternet bağlantısına güveniyorsa, karşılayabileceğiniz en iyi hizmeti almanın anlamı var. Verizon ve Comcast gibi telekomünikasyon sağlayıcıları, hızlı ve güvenilir bir bağlantıya ihtiyaç duyan bireylere ve işletmelere birinci sınıf İnternet hizmeti sunar. Bu premium hesaplar, Kablo

Devamı

Havayolu endüstrisi, aynı müşterilerden gelen işletmeler için çok benzer ürünler sunan şirketlerle son derece rekabetçidir. Havayolları, buzz üretmek ve müşterilerin dikkatini çekmek için pazarlama stratejileriyle yaratıcılık kazandılar. Şirketler sosyal medyayı, geleneksel olmayan reklam yöntemlerini, sadakat programlarını kullanıyor ve havayollarını pazarlamak için cazip ödüller sunuyorlar. Sosyal medya Havayolları, müşt

Devamı