Genel Olarak Tutulan Kazançların Artmasını veya Azaltılmasını Ne Faktörler?

Dağıtılmamış kazançlar, adından da anlaşılacağı gibi, esas olarak bir şirketin birikimli, dağıtılmamış kazancını içeren bir özkaynak hesabıdır. Büro malzemesi alımlarından, çalışan ücretlerindeki yıllık zam ve bir şirketin hissedarlarına temettü ödemesi, büyük veya küçük ticari işlemler, birikmiş karlardaki dengeyi artırabilir veya azaltabilir.

Dağıtılmamış Kazanç Kullanımı

Özkaynak hesabının artmasına veya azalmasına neden olabilecek faktörler arasında şirket hisse senetlerinin yeniden satın alınması, hissedarların temettü beyanı ve faaliyetlerden elde edilen gelir veya zararlar ile ilgili bazı işlemler yer almaktadır. Bir şirketin bilançosunda ayrı bir satır öğesi olarak gösterilen, birikmiş karların, hissedarların dağıtımına yönelik olmayan kısımları, yeniden şirkete yeniden yatırım yapmak için yönetim tarafından kullanılır.

Hazine Hisse Senedi İşlemleri

Bir şirketin bilançosunun özkaynaklar bölümünü incelerken, yatırımcı negatif bir denge olarak gösterilen “hazine hisseleri” satırını fark edecektir. Hazine hisseleri, şirketin hissedarlarından satın alınan hisse senetlerini temsil eder. Hissedarlara nakit iade yapmak, hisse senetlerini bir şirketin çalışanlarına çalışan sosyal hakları programı kapsamında sunmak veya emekli olmak için geri satın alınabilir. Hazine stoğu ile ilgili bazı işlemler, birikmiş karları azaltabilir. Örneğin, hazine stokları yatırımcılara maliyetlerinin altında satıldığında, birikmiş karlar zararı azaltmak için azaltılabilir.

Faaliyetlerden Gelir veya Kayıp

Bir şirket net gelir rapor etse de veya net zarar görse de, bir şirketin mali yılındaki faaliyet sonuçları, elde edilen kazançlara kaydedilir ve hesapta bir artış veya azalışla sonuçlanır. Bir şirketin gelirlerini artırmak ve işletme maliyetlerini azaltmak için yönetim tarafından geliştirilen ve uygulanan büyüme stratejileri, elde edilen kazançların artmasına neden olabilir. Bu, yeni iş kazanmayı, müşteri fiyatlarını yükseltmeyi ve kuruluş genelinde maliyet düşürme stratejilerini uygulamayı içerebilir.

Nakit Kar Payı Beyanı

Bir şirket hissedarlarına temettü bildirdiğinde, birikmiş karlar hesabı düşürülür. Temettüler, hisse başına dağıtıldığı için, birikmiş karlar, hisse senetlerinin her birinin temettü oranı ile çarpılan hisse senetlerinin toplamı ile azaltılır. Bir yönetim kurulu, hisse senedinin hem adi hem de hisse senetleri nezdinde temettü beyan edebilirken, hisselerin imtiyazlı hisselerinin temettüleri ödeme sırasına göre tercih edilir.

Popüler Mesajlar

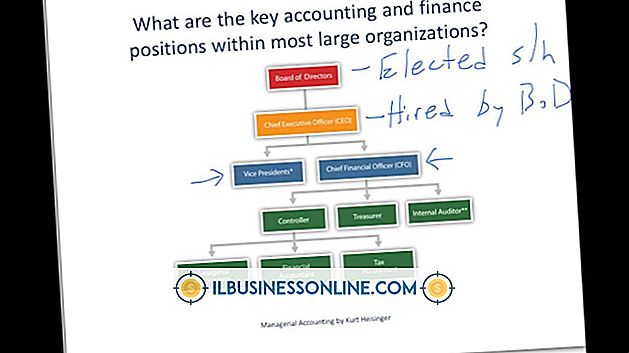

Bir kuruluş şeması işletme yöneticilerinin işletme yapısı içindeki rollerini ve komuta zincirini tanımlamalarına yardımcı olmak için kullanılan bir araçtır. İşiniz daha büyük veya küçük olsun, bir kuruluş şeması kullanmak, görevleri etkin bir şekilde yönetmenize, büyüme stratejileri geliştirmenize ve personel arasında verimli etkileşimi geliştirmenize yardımcı olabilir. Dikkat, organizasyon şeması oluşturm

Devamı

Pazarınızı bölümlere ayırmak, birkaç farklı yöntemden birini kullanarak belirli bir hedef kitleye veya kitleye satış yapmak anlamına gelir. Farklılaştırılmış bir segmentasyon stratejisi olarak bilinen bu yöntemlerden biri, birden fazla alıcı grubunu hedef almaktır, ancak tüm potansiyel alıcıları değil, ürününüzü, avantajlarını, dağıtımını, fiyatını veya marka mesajını ilgilerini en üst seviyeye çıkarmak için uyarlar. Pazar bölümlemesi Şirketler, bazı gruplara di

Devamı

Ulusal Yangın ve Koruma Birliği, 2004 ve 2008 yılları arasında her yıl, ABD'deki benzin istasyonlarında ortalama 5, 020 yangın ve patlama meydana geldiğini tahmin etmektedir. Bu, yaklaşık her 13 benzin istasyonundan birinin acil bir durum yaşadığı ve her istasyonun bir tahliye planına sahip olma ihtiyacının altını çizen anlamına gelir. Gerçekten etkili olm

Devamı

Microsoft Access, Microsoft Office'in profesyonel ve kurumsal sürümleriyle birlikte gelen güçlü ilişkisel veritabanı uygulamasıdır. Dünyadaki sayısız işletme, iç envanteri, muhasebe ve diğer verimlilik odaklı uygulamaları güçlendirmek için Access veritabanlarını kullanır. Kendi başına, Access, bir Microsoft Excel elektronik tablo uygulamasından beklediğiniz hesaplamaların çoğunu gerçekleştirme yeteneğine sahiptir. Access, güçlü raporlama özellik

Devamı

Rekabetten daha iyi olmaya yönelik bir işgücü, bir şirketin pazarda başarılı bir işletme olarak ilerlemesini sağlar. İşe alım süreci ve insan kaynakları departmanının genel operasyon yöntemleri, şirketin rekabetçi kalmasına yardımcı olan çalışanlardan oluşan bir ekip oluşturmada genellikle büyük bir rol oynamaktadır. Bir şirkette İK departmanı uy

Devamı