Yönetim Muhasebesinde Esnek Bütçeler ve Tepegöz Analiz Çözümleri

Yönetim muhasebesinin amacı, bir şirketi veya işletmeyi başarılı bir şekilde yönlendirebilmeleri için yöneticilere bütçeleme ve performans bilgileri sağlamaktır. Esnek bütçeleme ve genel gider analizi, yönetim muhasebecilerinin bir şirket için uygun iş uygulamalarını anlamak ve tahmin etmek için kullandıkları iki temel araçtır.

Genel gider analizi

Genel gider - bazen genel gider maliyetleri olarak da adlandırılır - verilen bir ürünü yapmak veya verilen bir hizmeti sağlamak için gereken doğrudan materyaller ve işçilik dışındaki iş yapma maliyetlerini tanımlayan bir terimdir. Bir yönetici muhasebeci genel giderlerin bir analizini yaptığında, iş yapmanın dolaylı maliyetini tahmin etmeye ve bu bilgiyi şirket yöneticisine iletmeye çalışır, o zaman buna göre bütçe yapabilir.

Sabit Genel gider vs. Değişken Genel Gider

Sabit genel masraflar, çıktıdan bağımsız olarak aydan aya aynı kalan genel masraflardır. Örneğin, bir sandalye fabrikası kaç sandalye yapılırsa yapılsın her ay yer kiralamak için aynı ücreti ödeyecektir. Bununla birlikte değişken genel masraflar, üretim oranı arttıkça veya azaldıkça artabilir veya azalabilir. Örneğin, bir sandalye fabrikası, bir ay normalden iki kat fazla sandalye üretiyorsa, elektrik maliyetlerinde önemli ölçüde daha fazla ödeme yapar. Değişken genel gider analizi, esnek bütçelemenin bir örneğidir.

Esnek Bütçeler

Esnek bütçeleme, yönetim muhasebecilerinin bir şirketin performansını değerlendirmesinin ve yöneticilerin geleceği planlamalarına yardımcı olmalarının bir yoludur. Statik bir bütçe - aynı zamanda orijinal bütçe olarak da adlandırılır - öngörülen bir çıktıya dayanan bir bütçedir; örneğin, bir sandalye fabrikasının bütçesi ayda 500 sandalye yapmaya dayanmaktadır. Esnek bir bütçe ay sona erdikten sonra hazırlanır ve gerçek çıktı düzeyinin yerini alarak statik veya orijinal bütçeyi ayarlar. Esnek bir bütçe, her bir çıktının veya ürünün birimini üretmenin (genel gider ve doğrudan üretim maliyetleri bakımından) ne kadar paraya mal olacağını belirlemeyi amaçlar.

Pro Forma Analizi

Bir yönetici muhasebeci, çıktı birimi başına değişken maliyeti hesaplamak için esnek bütçelemeyi kullandıktan sonra, bu bilgiyi, bir proforma analizi olarak bilinen şeyi oluşturmak için kullanabilir. Bu, çeşitli çıktı seviyeleri için olası maliyet ve geliri yansıtmak için kullanılan bir formüldür. Bir yöneticinin olası senaryolar için bütçe yapmasına izin verir. Örneğin, bir sandalye fabrikası müdürü, gelecek ay için sandalye satışları tekrar ikiye katlanırsa, emek, hammadde, sabit genel giderler ve değişken genel masraflar için ödediği para miktarını belirlemek için bir proforma analiz kullanabilir.

Popüler Mesajlar

Bazen, "DriverScanner / RegistryBooster / SpeedUpMyPc, Uniblue sunucusuna bağlanamadığı için bu görevi yerine getiremiyor" hata iletisini alabilirsiniz. Uniblue yazılımını kurmayı veya güncellemeyi denedikten sonra görünebilir. Bu, Uniblue'nun güvenlik duvarı yazılımınız tarafından engellendiği için gerçekleşir. Çoğu durumda, Uniblue v

Devamı

Şirketinizin tarihi boyunca, muhtemelen kıyafet kurallarını ihlal etmekten iş arkadaşlarına kaba davranmaya kadar çeşitli şirket kurallarını ihlal eden çalışanlarla iş yaptınız. Bu tür ihlaller tipik olarak unutulabilir, ancak çalışan sahtekarlık suçu gibi ağır suçlar olamaz. Sahtekarlıklar, şirketini

Devamı

Küçük işletmelerde, her dolar önemlidir, bu yüzden en alt satırda bir göz tutmak gerekli bir inceleme sürecidir. Yönetim muhasebesi raporları size maliyetleri azaltmak, yüksek performanslı çalışanları ödüllendirmek, sürekli ürün hatlarını kesmek ve işletmeniz için en iyi finansal getiriyi sağlayan mallara yatırım yapmak için gereken bilgileri size sağlayabilir. İşletmenizin üstlendiği proje

Devamı

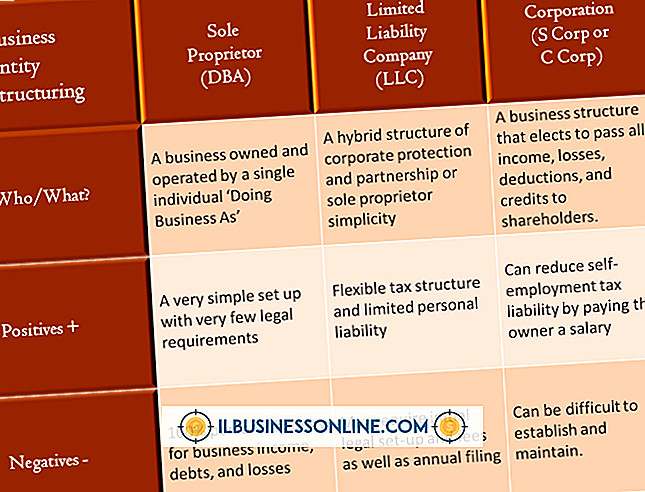

Tek mülk sahiplikleri, Amerika Birleşik Devletleri'ndeki en temel işletme organizasyon biçimleridir. Tek mal sahipleri, yasaların gözünde doğrudan geçiş yapan kuruluşlar olarak hareket eder ve vergi amaçlı bireylerin iş faaliyetleri olarak değerlendirilir. Bazı işletme türleri, şahıs firması işletme formu için idealdir, diğerleri ise limited şirket veya S-şirket formları gibi daha karmaşık organizasyon biçimlerini gerektirir. Hangi tür işletmelerin tek i

Devamı

İPhone'unuzun "iTunes'a Bağlan" yazan bir ekranda sıkışması durumunda, telefonunuzu bilgisayarınızda iTunes'a bağlamanız ve fabrika ayarlarına geri yüklemeniz gerekir. Bu işlem iPhone'unuzdaki tüm verileri siler, ancak fabrika geri yüklemesi tamamlanır tamamlanmaz verileri yeni bir iTunes veya iCloud yedeklemesinden geri yükleyebilirsiniz. Bu şekilde, tüm

Devamı