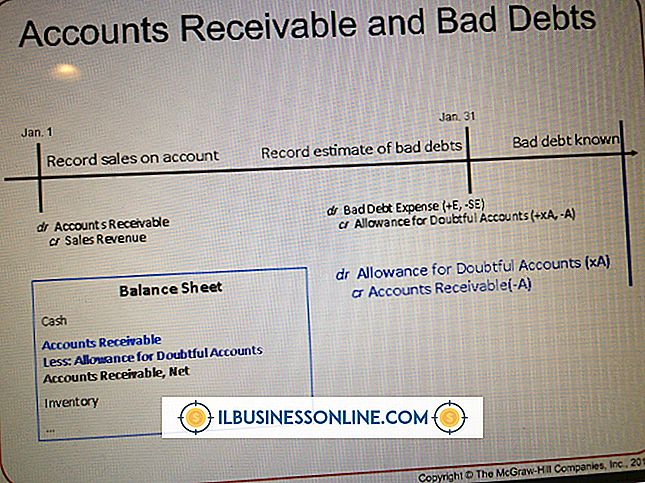

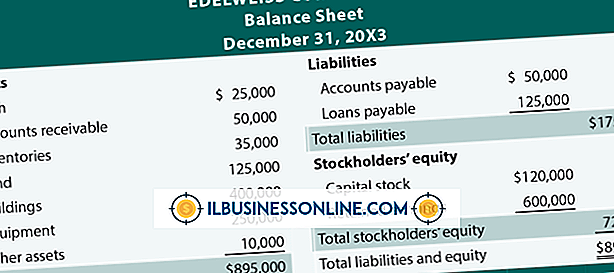

Finansal Tablolara İlişkin Açıklama ve Dipnotlar

Muhasebeciler bazen bir şirketin finansal tablolarındaki varlıkları, yükümlülükleri veya öz kaynaklarıyla ilgili önemli notlar içerir. Notlar finansal tablolara ek olarak ya da dipnot olarak eklenebilir. Açıklamalara ilişkin mali notlar gelir tablolarında, bilançolarda ve düzeltilmiş genel muhasebe defterinde görünebilir.

Linkler

Herhangi bir varlığa ilişkin ödenmemiş borçlar tipik olarak yatırımcıları ve diğer finansal borçların diğer taraflarını bilgilendirmek için finansal dipnotlarda rapor edilir. Borçlar, bir finansal kurum ödenmemiş bir borç için teminat olarak mülk, ekipman veya başka bir varlık kullandığında ortaya çıkar. Örneğin, bir işletme kredi alır ve kredilerini teminat olarak kullanırsa, krediyi onaylayan banka ofislere haciz verir. Muhasebeciler bunu mali yılın sonunda mali tablolara not eder.

Varsayılan

Herhangi bir temerrütün finansal tablo dipnotlarında yer alması, şirket finansmanının doğru bir resmini sağlamak için çok önemlidir. Kağıt üzerinde, bir işletme finansal olarak istikrarlı ve varsayılanlar rapor edilmediğinde değerli varlıklara sahipmiş gibi görünebilir. Bununla birlikte, temerrütler tipik olarak bir işletmenin kredi notunu düşürür ve gelecekte kredi almayı zorlaştırır. Temerrütler ayrıca önemli yasal giderlere ve borçların ödenmemesi durumunda varlıkların el konulmasına yol açmaktadır.

Envanter Değişiklikleri

Öngörülemeyen durumlar nedeniyle oluşan stok zararları, genellikle finansal tablo dipnotlarında rapor edilir. Örneğin, bir gıda işletmesi soğutma sorunlarına karşı envanter kümesini kaybederse, bir muhasebeci gelir tablosu veya bilanço üzerinde not tutar. Ek olarak, işletmeler mali yıl boyunca stok hesaplamalarında yapılan değişiklikleri not eder. Örneğin, bir işletme envanter hesaplama yöntemini ortalama ağırlıklı yöntemden ilk giren ilk çıkar veya FIFO yöntemine değiştirebilir. Stok hesaplama değişiklikleri, satılan malın toplam maliyetini önemli ölçüde etkileyebilir.

Yatırımlar

Tahvillere, hisse senetlerine ve diğer menkul kıymetlere yapılan yatırımlar, mali yıl boyunca aynı fiyatı çok uzun süre korumaz. Yatırımlar için bir finansal tabloya rapor edilen herhangi bir tutar genellikle zamanın anlık bir görüntüsüdür. Muhasebeciler finansal tablolarda yatırımları nasıl fiyatlandırdıklarını not etmelidir. Örneğin, muhasebeciler raporlama sırasında bir yatırımın piyasa fiyatını da içerecektir. Bir yatırımın yapması beklenen gelecekteki ilgi de mali tablolarda rapor edilmektedir.

Popüler Mesajlar

Tedarikçiler, bir işletmeyi yürütmek için gerekli mal ve hizmetleri sağladıkları için mal sahipleri, bir işletmeye ne getirecekleri yerine maliyetlerini yerine getirmeye odaklanmalıdır. Tedarikçiler kaliteli malzemeler sunar ve bir tutamdan ihtiyacınız olanı edinmenize yardımcı olur. Hedeflerinize ul

Devamı

İletişim ve diğer ekip üyeleriyle nasıl başa çıkacağınız bir projenin başarısı için çok önemlidir. Nihai projenin genel planlanmasında ve yürütülmesinde çeşitli iletişim türleri söz konusu olabilir ve sözlü, yazılı, elektronik ve yüz yüze etkileşimleri içerebilir. Bilgi akışı aynı zamanda projenizin başarısında önemli bir rol oynar. Yazılı Yazılı iletişim kolayca kopyalanı

Devamı

OSHA olarak da bilinen İş Sağlığı ve Güvenliği İdaresi, işçi güvenliğini düzenleyen federal hükümetin bir ofisidir. ABD'deki şirketlerin OSHA güvenlik standartlarını anlamaları ve kullanmaları ve daha güvenli bir iş yeri oluşturmaları için OSHA ile birlikte çalışmaları gerekmektedir. Bir çalışan, OSHA hakkında en

Devamı

Belirli bir nedenden dolayı para toplamak amacıyla kurulan ve kar amacı gütmeyen bir kuruluşun karşı karşıya kaldığı en büyük zorluklardan biri, gerçekten parayı nasıl artıracağınızdır. Bağış sürüşleri klasik bir yöntemdir, ancak bir noktada donörlerin sürekli akışı azalacak ve genel olarak toplum bu sürece dahil olmak zorunda kalacaktır. Ayrıca, sadece geri oturmak ve par

Devamı

Adobe Photoshop Lightroom bir fotoğraf yönetimi yazılımıdır. Şirketinizin ürünlerini çevrimiçi olarak sergilemeniz gerekirse, çekici Web galerileri oluşturmak için yerleşik Lightroom araçlarını kullanabilirsiniz. Lightroom, Windows ve Macintosh işletim sistemi bilgisayarlarında çalışır. Programın Web galeri a

Devamı