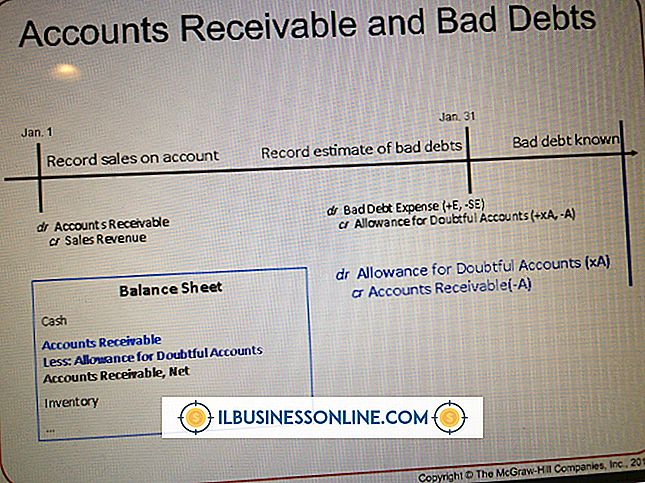

Kurumlar Vergisi Türleri

IRS’e göre, bir şirket “potansiyel hissedarların şirketin sermaye stoku için para, mal veya her ikisini de değiştirdiği” bir ticaret birliğidir. Vergilendirme amacıyla bir şirket, sahiplerinden ve diğer ticari varlıkların aksine ayrı bir tüzel kişiliktir. Ortaklıklar ve şahıs şirketleri gibi, ticari kazançlar üzerinden vergilendirilir. Şirketler, aksi halde "C şirketleri" olarak bilinen standart şirketler veya S şirketleri olarak sınıflandırılır.

Federal gelir vergisi

Standart bir şirket veya “C şirketi”, vergi yılı sonunda bir gelir vergisi beyannamesi vermelidir. Kurumun geliri, kazancı, zararı, kesinti ve alacaklarını IRS'ye bildirmesi gerekir. Şirketler genellikle bu bilgiyi Form 1120, US Corporation Gelir Vergisi İadesi'ne bildirirler. Bir uzatma yapılmadığı sürece, bir kurum vergilerini, vergi yılının bitiminden sonraki üçüncü ayın en geç 15. gününden sonra ödemek zorundadır. Bir şirketin vergilendirilebilir gelirine bağlı olarak, bir şirket yüzde 15 ila 38 oranında vergi oranında vergilendirilebilir. Bir C şirketi şirkete ve daha sonra temettü alan hissedarlara vergilendirilirken, bir S şirketi yalnızca bir şirketin hissedarlarına vergilendirilir.

tahmini vergi

Bir şirketin federal gelir vergilerinden en az 500 dolar borcu olması bekleniyorsa, vergi yılı boyunca tahmini gelir vergisi için taksit ödemeleri yapması gerekir. Şirketler, tahmini vergilerini IRS Form 1120-W üzerinden hesaplayabilirler. Şirketler genellikle tahmini vergilerini hesaplamak için iki yöntem seçeneğine sahiptir. Her taksit ödemesini, şirketin cari yıl için iadesinde göstereceği gelir vergisinin yüzde 25'i veya şirketin önceki yıla ait getirisinde gösterilen gelir vergisinin yüzde 25'i olarak hesaplar. Bir kurumun tahmini vergi taksit ödemelerini yapmaması, eksik ödeme cezası verilmesiyle sonuçlanabilir. Bununla birlikte, bir şirket tahmin edilen vergilerini fazlasıyla öderse, IRS Form 4466 aracılığıyla geri ödeme için başvurabilir.

İstihdam Vergileri

Federal gelir vergisine ek olarak, şirketler istihdam vergisi ödemek zorundadır. İstihdam vergileri, Sosyal Güvenlik vergileri, Medicare vergileri, federal gelir vergisi stopajı ve federal işsizlik vergisini içerir. Genel olarak, şirketler bir çalışanın ücretlerini alıkoyuyorlar, bir kısım kendilerine ödeme yapmanın yanı sıra, Sosyal Güvenlik, Medicare ve federal gelir vergileri de. Bu vergiler IRS Form 941, İşveren Üç Aylık Federal Vergi İadesi veya IRS Form 944, İşveren Yıllık Federal Vergi İadesi üzerinden raporlanabilir. Bununla birlikte, federal işsizlik vergisi, çalışan ücretlerinden muaf tutulmamaktadır. Bunun yerine, şirketler IRS Form 940 aracılığıyla federal işsizlik vergilerini ayrı ayrı raporlar ve öderler.

Tüketim vergileri

Bir şirket ayrıca federal tüketim vergileri için sorumlu olabilir. Şirketler genellikle belirli ürünleri üretirken veya satarken, belirli türden işletmeleri işletirken, belirli tür ekipman veya tesisleri kullandıklarında veya belirli hizmetler için ödeme aldıklarında tüketim vergileri öderler. IRS, örneğin benzin ve diğer yakıtlar, ozon tabakasına zarar veren kimyasal maddelerin (çevre vergileri) satışı veya kullanılması, şahsın veya mülkün hava ve spor balıkçılığı ekipmanı ile taşınması gibi tüketim vergileri uygular. Şirketler, üç ayda bir verilmesi gereken IRS Form 720'ye uygulanan tüketim vergisini bildirmektedir.

Devlet Vergileri

Şirketler ayrıca devlet gelir vergisine tabi olabilirler. Devlet kurumlar vergisi için standart bir vergi oranı yoktur. Nevada ve Güney Dakota gibi bazı eyaletler kurumlar vergisi ödememektedir. Diğer devletler sabit bir oranla kurumlar vergisini vergilendirir; bu oran yüzde 4, 63 ile Colorado’nun yüzde 9, 99’u Pensilvanya’dır. Kalan devletler, bir şirketin gelir grubuna dayanarak kurumlar vergisini vergilendirir. Ek olarak, devletler brüt makbuzlar, franchise ve alternatif asgari vergiler gibi şirketlere karşı ek vergiler koyabilirler.

Popüler Mesajlar

Tedarikçiler, bir işletmeyi yürütmek için gerekli mal ve hizmetleri sağladıkları için mal sahipleri, bir işletmeye ne getirecekleri yerine maliyetlerini yerine getirmeye odaklanmalıdır. Tedarikçiler kaliteli malzemeler sunar ve bir tutamdan ihtiyacınız olanı edinmenize yardımcı olur. Hedeflerinize ul

Devamı

İletişim ve diğer ekip üyeleriyle nasıl başa çıkacağınız bir projenin başarısı için çok önemlidir. Nihai projenin genel planlanmasında ve yürütülmesinde çeşitli iletişim türleri söz konusu olabilir ve sözlü, yazılı, elektronik ve yüz yüze etkileşimleri içerebilir. Bilgi akışı aynı zamanda projenizin başarısında önemli bir rol oynar. Yazılı Yazılı iletişim kolayca kopyalanı

Devamı

OSHA olarak da bilinen İş Sağlığı ve Güvenliği İdaresi, işçi güvenliğini düzenleyen federal hükümetin bir ofisidir. ABD'deki şirketlerin OSHA güvenlik standartlarını anlamaları ve kullanmaları ve daha güvenli bir iş yeri oluşturmaları için OSHA ile birlikte çalışmaları gerekmektedir. Bir çalışan, OSHA hakkında en

Devamı

Belirli bir nedenden dolayı para toplamak amacıyla kurulan ve kar amacı gütmeyen bir kuruluşun karşı karşıya kaldığı en büyük zorluklardan biri, gerçekten parayı nasıl artıracağınızdır. Bağış sürüşleri klasik bir yöntemdir, ancak bir noktada donörlerin sürekli akışı azalacak ve genel olarak toplum bu sürece dahil olmak zorunda kalacaktır. Ayrıca, sadece geri oturmak ve par

Devamı

Adobe Photoshop Lightroom bir fotoğraf yönetimi yazılımıdır. Şirketinizin ürünlerini çevrimiçi olarak sergilemeniz gerekirse, çekici Web galerileri oluşturmak için yerleşik Lightroom araçlarını kullanabilirsiniz. Lightroom, Windows ve Macintosh işletim sistemi bilgisayarlarında çalışır. Programın Web galeri a

Devamı