Tahakkuk esaslı muhasebenin temeli olarak kullanılan iki kavram

Muhasebenin tahakkuk esasını kullanan bir işletme, ödemenin ne zaman gerçekleştiğinden bağımsız olarak, kazanıldığı veya gerçekleştiği muhasebe döneminde gelir ve giderleri tanır. Bu, bir işletmenin yalnızca nakit alındığında veya ödendiğinde gelir ve giderleri tanıdığı muhasebenin nakit tabanından farklıdır. Muhasebe kullanımlarının tahakkuk esasına dayanan gelir tanıma ilkesi ve eşleştirme ilkesi olan iki kavram veya ilke.

Gelir Tanıma İlkesi

Gelir, bir işletmenin müşterilerine ürün ve hizmet satarak elde ettiği paradır. Gelir tanıma ilkesi, bir işletmenin müşteriden farklı bir süre içinde ödeme alabilmesine rağmen, satışın gerçekleştiği dönemde, kayıtlarındaki geliri tanıması gerektiğini belirtir. Sonuç olarak, bir şirketin belirli bir süre için rapor edilen geliri, genellikle o dönemde müşterilerden topladığı nakit tutarlarından farklıdır.

Gelir Tanıma İlke Örneği

Küçük işletmenizin bir müşteriye, bu çeyreğin sonunda 500 ABD Doları karşılığında bir ürün sattığını varsayalım. Müşteriyi faturalandırdığınızı ve önümüzdeki çeyrekte size ödeme yapmasını beklediğinizi varsayalım. Gelir tanıma ilkesine göre, satışın cari çeyrekte gerçekleştiğinden, cari çeyrekte 500 doların tamını kayıtlarınızda gelir olarak tanırsınız. Gelecek çeyrekte ödemenin zamanlaması, geliri kaydederken etkilemez.

Eşleştirme prensibi

Giderler, bir işletmenin gelir elde etmek için kattığı maliyetlerdir. Eşleştirme ilkesi, bir işletmenin farklı bir muhasebe döneminde bu giderler için ödeme yapabilmesine rağmen, bu giderlerin katkıda bulunduğu gelirle aynı muhasebe döneminde kaydettiği harcamaları kaydetmesi gerektiğini belirtir. Sonuç olarak, bir şirketin rapor ettiği giderler genellikle belirli bir dönemde giderler için ödediği nakit miktarından farklıdır.

Eşleştirme İlkesi Örneği

Küçük işletmenizin, bu çeyrekte sattığınız ürünleri satın almak için son çeyrekte 50 dolar ödediğini varsayalım. Eşleştirme ilkesine göre, satışların gerçekleştiği dönemde cari çeyrekte ürünlerin 50 $ maliyetini gider olarak tanırsınız. Bu, ürünlerin giderini, üretilen ürünlerin elde ettiği gelirle aynı döneme eşleştirir. Ürünler için ödeme yaptığınız zaman, masrafı kaydettiğiniz zamanları etkilemez.

Popüler Mesajlar

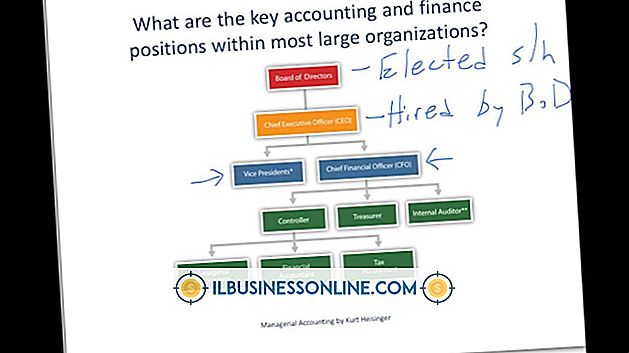

Bir kuruluş şeması işletme yöneticilerinin işletme yapısı içindeki rollerini ve komuta zincirini tanımlamalarına yardımcı olmak için kullanılan bir araçtır. İşiniz daha büyük veya küçük olsun, bir kuruluş şeması kullanmak, görevleri etkin bir şekilde yönetmenize, büyüme stratejileri geliştirmenize ve personel arasında verimli etkileşimi geliştirmenize yardımcı olabilir. Dikkat, organizasyon şeması oluşturm

Devamı

Pazarınızı bölümlere ayırmak, birkaç farklı yöntemden birini kullanarak belirli bir hedef kitleye veya kitleye satış yapmak anlamına gelir. Farklılaştırılmış bir segmentasyon stratejisi olarak bilinen bu yöntemlerden biri, birden fazla alıcı grubunu hedef almaktır, ancak tüm potansiyel alıcıları değil, ürününüzü, avantajlarını, dağıtımını, fiyatını veya marka mesajını ilgilerini en üst seviyeye çıkarmak için uyarlar. Pazar bölümlemesi Şirketler, bazı gruplara di

Devamı

Ulusal Yangın ve Koruma Birliği, 2004 ve 2008 yılları arasında her yıl, ABD'deki benzin istasyonlarında ortalama 5, 020 yangın ve patlama meydana geldiğini tahmin etmektedir. Bu, yaklaşık her 13 benzin istasyonundan birinin acil bir durum yaşadığı ve her istasyonun bir tahliye planına sahip olma ihtiyacının altını çizen anlamına gelir. Gerçekten etkili olm

Devamı

Microsoft Access, Microsoft Office'in profesyonel ve kurumsal sürümleriyle birlikte gelen güçlü ilişkisel veritabanı uygulamasıdır. Dünyadaki sayısız işletme, iç envanteri, muhasebe ve diğer verimlilik odaklı uygulamaları güçlendirmek için Access veritabanlarını kullanır. Kendi başına, Access, bir Microsoft Excel elektronik tablo uygulamasından beklediğiniz hesaplamaların çoğunu gerçekleştirme yeteneğine sahiptir. Access, güçlü raporlama özellik

Devamı

Rekabetten daha iyi olmaya yönelik bir işgücü, bir şirketin pazarda başarılı bir işletme olarak ilerlemesini sağlar. İşe alım süreci ve insan kaynakları departmanının genel operasyon yöntemleri, şirketin rekabetçi kalmasına yardımcı olan çalışanlardan oluşan bir ekip oluşturmada genellikle büyük bir rol oynamaktadır. Bir şirkette İK departmanı uy

Devamı