Kar Amacı Gütmeyen Makbuz Nasıl Verilir

İnsanları topluluklarına yardım etmeleri için teşvik etmek amacıyla hükümet, bağışçıların federal vergi beyannamelerinden hayırsever katkı payları almalarına izin veriyor. Bağışçıların, Dahili Gelir Hizmeti kurallarına göre, indirim yapılmadan önce banka kayıtlarına veya yardım kuruluşlarına ait makbuzları olması gerekir. Bağışın, 250 $ veya daha fazla değerinde bir değer olmadığı sürece, hayır kurumlarına makbuz verilmesi gerekmez. Hayır kurumları ayrıca 75 dolardan fazla bağış için mal veya hizmet alan bağışçılara yazılı bir açıklama içermelidir.

1.

Makbuzu oluşturmak için kar amacı gütmeyen kuruluşun antetli kağıdının, e-postasının, posta kartının veya özel bir formun kullanılıp kullanılmayacağına karar verin. IRS makbuzun nasıl görünmesi gerektiğini zorunlu kılmaz. Ne kadar para harcamanız gerektiğine karar vermenizde bir rol oynayacaktır. Bir mektup, bağışın onaylanması sırasında, şimdiye kadar kar amacı gütmeyen kuruluşun başarıları hakkında bazı bilgiler içerebilir ve başka bir bağış için bir adım atabilir. Çevrimiçi bağış yapanlar için, bağışçının e-posta adresine sahip olacağınız için e-posta kullanmayı düşünün.

2.

Makbuzu kuruluşunuzun adı, bağışçının adı ve para miktarı veya bağışlanan öğenin açıklaması ile yazınız, ancak değeri yazmayınız. Değerin belirlenmesi bağışçının işidir. Ayrıca bağış tarihini verin. Kar amacı gütmeyen kuruluş bağışçıya katkıları karşılığında bir ürün veya hizmet verdiyse, kar amacı gütmeyen kuruluşun değeri hakkında bir açıklama ve iyi niyetli bir tahmin vermelidir. Dini örgütler ayrıca, "maddi olmayan dini çıkarların" sağlandığı ifadesini içermelidir, ancak bu durumda IRS kurallarına göre vergi amaçlı parasal değeri yoktur. Örneğin, sunak şarabının vergi amaçlı bir değeri yoktur. IRS kuralları uyarınca, bağışçının Sosyal Güvenlik numarasını veya vergi kimlik numarasını dahil etmek gerekmez.

3.

Makbuzda 75 dolardan fazla veren ve karşılığında değerli bir şey alan bağışçılara yazılı bir açıklama yapın. Yazılı açıklama, federal gelir vergilerinden düşülebilir olan katkı payının, hediyelerin gerçeğe uygun piyasa değerini aşan ve miktarını veren miktar olduğunu belirtmelidir. Örneğin, bir katkıda bulunan, kar amacı gütmeyen bir kuruluşa 100 ABD doları verirse ve yerel senfoni tarafından verilen bir konser karşılığında bir bilet alırsa, kar amacı gütmeyen kuruluşun, katkıda bulunanlara, biletin gerçeğe uygun değerinin ne kadar açık olduğunu belirtmesi gerekir - örneğin, 35 $. Katkıda bulunan kişi bundan sonra hayır kurumundaki bir katkı olarak vergilerinden sadece 65 $ düşebileceğini bilecektir. Genel olarak, kar amacı gütmeyen kuruluşun logosuna sahip bir kahve bardağı gibi token ürünler, donöre serbestçe verilen düşük maliyetli ürünler olduğu gibi vericinin de önemsiz olmalarından muaf tutulur, ancak donörün serbest olmayan şekilde sipariş vermemesi veya beklememesi beklenir.

4.

Makbuzu, bağışçının indirim yapması için yapılan bağışın ardından yılın 31 Ocak tarihine kadar gönderin. Kesinti almak için makbuzların eş zamanlı olması gerekir. IRS kurallarına göre, bu, bağışçının, herhangi bir uzatma da dahil olmak üzere, katkı yılı için ya da geri dönüşün son tarihine ilişkin bireysel federal gelir vergisi beyannamesini hazırladığı zaman makbuzu alması gerektiği anlamına gelir.

İpuçları

- Bağışçılar kar amacı gütmeyen kuruluşun yaşam çizgisidir. Sormak zorunda kalmadan makbuzlarını vererek bağışçıların takdir edilmelerini ve onaylanmalarını sağlayın.

- Hayır kurumuna bağışlanan hizmetleri yerine getirirken seyahat masrafları gibi bir yıllık geri ödemesiz masraflara 250 ABD Doları veya daha fazla tek katkı yapan bağışçıların da hayır kurumundan vergi amaçlı yazılı bir onay almaları gerekir.

Popüler Mesajlar

Bir iş açmak zaman alır ve içgüdüseldir. Sizin için doğru işi seçmek, finansal bağımsızlık hayalini gerçekleştirmenin ve patron olmanın ilk kritik adımıdır. Hangi işi seçerseniz seçin, teknisyenden baş yönetici subayına kadar birden fazla şapka giymeniz gerekeceğini unutmayın. Yaşlı bakımı Ülkenin yaşlan

Devamı

40 yaş ve üstü kadınlar için yüksek öğrenim görmek ya da yeni iş becerileri edinmekle ilgilenen hibeler ve burslar mevcuttur. Yaşamlarının çoğunu bir aile yetiştirmek için harcayan ve sınırlı becerilere sahip olan kadınlar, kazançlı bir iş bulma zor olabilir. Bu programlar işgücüne girmek için gereken becerileri ve eğitimi edinmenin maliyetlerini karşılamaya yardımcı olur. AARP Vakfı AARP Vakfı Kadın Bur

Devamı

Microsoft, Outlook e-posta programını 2000 sürümünden bu yana dört kez güncelledi. 2003 sürümüne yükseltme, kullanıcılara adres defteri üzerindeki denetim, .NET programlama desteği, gelişmiş güvenlik, Internet faksı özellikleri, önizleme bölmeleri ve önceki sürümde bulunmayan takip eylemleri gibi yararlı özellikler ekler. Office 2003 veya tek başı

Devamı

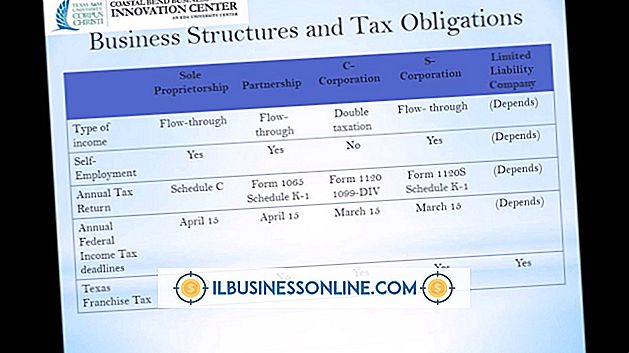

Yeni bir işe başlarken, sahiplerinin verdiği en önemli kararların çoğu, satmayı planladıkları ürün veya hizmetlerle doğrudan ilgili değildir. İşletmeler, mal sahiplerinin gelir kazanmalarını ve işlerin nasıl vergilendirilmelerini etkileyen çeşitli yasal yapılara sahip olabilir. Ortaklıklar ve şirket

Devamı

Pek çok kuruluş ve işletme, pahalı seyahatlere ve kesintiye uğramış programlara neden olan kişisel görüşmelerden, çalışanlarının arasında birden fazla yerde çevrimiçi toplantılar düzenlemesine neden oluyor. Bu, bir grup toplantısının yapılma kolaylığını büyük ölçüde artırıyor, ancak geleneksel bir yüz yüze buluşma ile karşılaştırıldığında ince dezavantajlara da sahip. Çevrimiçi toplantılar hala faydalıdır, ancak

Devamı