GAAP Nakit Dönüşümü Biçimi

Finansal Standartlar Muhasebe Kurulu, muhasebe sektöründe kullanılan ilkelerin geliştirilmesinden sorumlu olan organizasyondur. Bu ilkeleri, profesyonel muhasebe endüstrisinde toplu olarak GAAP veya genel olarak kabul görmüş muhasebe ilkelerine atıfta bulunanlar izler. GAAP, muhasebe işleminin hemen hemen her yönünü kapsar; yabancı para biriminin işlemi kaydeden firmanın işlevsel para birimine çevrilmesi veya çevrilmesi.

Para birimi

Bir para biriminden diğerine doğru GAAP dönüşümünün sağlanmasının en önemli kısmı, işlevsel para biriminin belirlenmesi ve ardından ABD dolarına çevrilmesidir. GAAP ilkeleri için, fonksiyonel para birimi bir şirketin normalde finansal işlemleri için kullandığı para birimidir. Japonya'daki işlerinin çoğunu yürüten bir şirket muhtemelen Japon yenini işlevsel para birimi olarak kullanacaktır. New Jersey sertifikalı bir muhasebe firması olan EisnerAmper firması olan Kevin Douglass, bu görevin her zaman ilk bakışta göründüğü kadar basit olmadığını belirtti. İşlevsel para biriminin bir şirketin ikametgahıyla veya kitaplarını tuttuğu yerle ilgisi yoktur.

Yöntem

Bir para biriminden ABD dolarına nakit para dönüştürme için kullanılan yöntem, bildirilen maddeye ve işlevsel para birimine göre değişecektir. Örneğin, fonksiyonel para birimi şirketin ana para birimi olduğunda hisse senetleri ABD dolarına çevrilir. Dönüşüm, bilgilerin kaydedildiği anda döviz kurunda gerçekleşir. Varlıklar her gün için geçerli olan orana göre kaydedilir. Tutulan kazançlar için ağırlıklı ortalama kullanılır ve gelir tablosu kalemleri genellikle söz konusu muhasebe dönemi için ortalama olarak dönüştürülür.

darbe

GAAP kapsamında nakit dönüşümü için kullanılan prensipler FASB 52 No'lu Bildirgede açıklanmıştır. Bu ifade, bu beyanın uygulanmasının yabancı ülkelerde faaliyet gösteren çoğu şirketi ve kuruluşu etkileyeceğini göstermektedir. Döviz kurundaki değişiklikler, değişikliklerin nakit akışlarını etkilediğinde muhasebeleştirilir, ancak nakit akışındaki değişikliklerden etkilenmediğinde rapor edilmez. FASB, yabancı ülkelerde öncelikli olarak kendi kendine yeten varlıklar olarak faaliyet gösteren şirketler ile başka bir ülkedeki bağlı ortaklıklar veya ana şirketin uzantısı olan şirketleri birbirinden ayırmaktadır. Kendi kendine yeten kişiler, genellikle döviz kuru değişikliklerinden etkilenmezler; ikincisi, bu dalgalanmalara yönelik düzeltmeleri net gelirlerinde içermelidir.

Düzeltmeler, Kazançlar ve Kayıplar

Döviz dalgalanmaları için yapılan düzeltmeler, GAAP standartlarına göre net geliri belirlemek için kullanılmaz. Bununla birlikte, bir özsermayenin fonksiyonel para biriminden ABD dolarına satılması ve nakde çevrilmesinden kaynaklandığı zamanlar da dahil edilmiştir. Yabancı para cinsinden işlemlerde elde edilen kazançlar ve kayıplar söz konusu olduğunda, bunlar işlemlerin gerçekleştiği belirli muhasebe dönemi için net gelirin belirlenmesine dahil edilir.

Popüler Mesajlar

Çalışanların performansı küçük bir işletme yaratabilir veya bozabilir. Son derece özverili ve yetkin çalışanlar bir şirketi yeni zirvelere götürebilir ve uzun süreli başarıya ulaşabilirler. Çalışan performans yönetimi, çalışanlarınızın kişisel ve mesleki gelişimlerine yatırım yaparak daha verimli ve verimli olmalarını sağlamak için tasarlanmış resmi bir çalışan zenginleştirme sistemidir. Operasyonel sonuçlar, çalışanların perform

Devamı

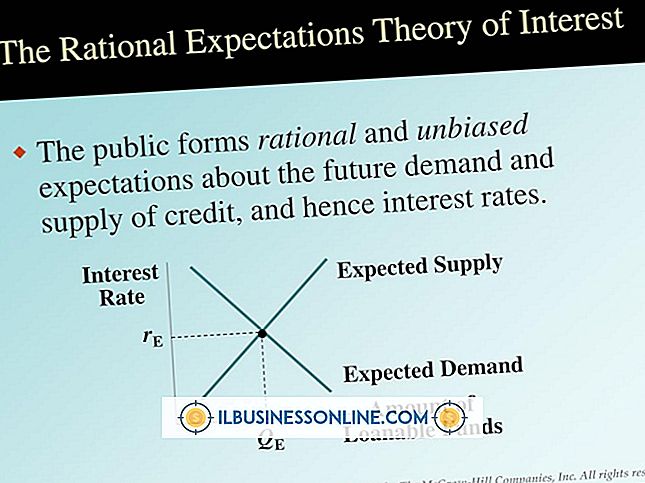

Ekonomi, tüketici davranışının bir ülkenin para politikası, arz ve talep ve diğer ekonomik faktörlerle ilgili etkilerini inceleyen bir sosyal bilimdir. Faiz oranları, ekonomik pazarın önemli bir parçasıdır; para politikası genellikle faiz oranlarının arkasındaki itici güçtür. Sabit faiz oranları bir ülkenin merkez bankası veya federal rezerv sistemi tarafından belirlenebilir. Para politikası, ulusal

Devamı

Denetim pozisyonlarında çalışan yöneticiler, işlerinde etkili olmak için sayısız özellik ve beceri gerektirir. Küçük bir işletmede yönetici olarak yalnızca belirli projeleri veya işlevleri denetlemiyorsunuz. Çalışanlarınızın eğitimi, gelişimi ve başarısı ile eminiz. Bu nedenle, kendi işinizin sorumluluklarını astlarınızdakilerle nasıl düzgün bir şekilde dengeleyeceğinizi bilmelisiniz. Başkalarını yönetirken de bazı şeyle

Devamı

Bir şirketin işyerinde farklı etik, algısını ve nihayetinde başarısını değiştirebilir. Çalışanlar, bir işletmenin müşterilerine, diğer işletmelere ve topluluğuna nasıl davrandığını gösteren ilk reklamdır. Çalışanlar bir şirketin en büyük varlıklarıdır çünkü doğrudan müşteriyle ilgilenirler ve ürünü satarlar ve çalışanların işe ve etik değerlerine olan inancı olmadan, bir şirket markasını satamaz. Diğer taraftan, reklam, şirket hissedarlarına, müşteri

Devamı

Keynesyen iktisat teorisi modelinde, dengeyi ve gayri safi milli hasılayı belirlemek için denklemi etkileyen iki tür harcama vardır. Özerk harcamalar, dış ekonomik olaylar, hava durumu şekilleri, siyasi değişiklikler ve savaşlar gibi ekonomik sistemimizin dışında kalan harcamalardır. Kaynaklanan harcamalar, ekonomik sistemin çalışması yoluyla belirlenir. Kaynaklanan harcam

Devamı