Tahakkuk Esasları Muhasebesini Ayarlarken Finansal Sorunlar

Tahakkuk esasına göre muhasebeleştirme, gelir ve giderlerin zamanlamasını dikkate alarak, meydana geldiklerinde eşleşir. Gelir, ödemelerin alınmasından bağımsız olarak hizmetler veya satışlar gerçekleştiğinde kaydedilir. Aynısı giderler için de geçerlidir - ödemeler ne zaman yapılırsa yapılsın, oluştuğunda muhasebeleştirilir. Tahakkuk esasına göre muhasebe yöntemi, ABD'de genel kabul görmüş muhasebe ilkeleri tarafından tanınan resmi temeldir.

Karşılaştırılabilirlik

Muhasebenin tahakkuk esasına dayandırılması ve muhasebe metodolojisinin değiştirilmesi finansal tabloların karşılaştırılabilirliğini etkileyecektir. Tahakkuk esasına göre uygulanan raporlar önceki yıllardan gelen raporlarla karşılaştırılamaz. Örneğin, tahakkuk esasına göre gelir, hem nakit hem de alacak satışlarını içerir; nakit bazda gelir, yalnızca alacakları olmayan nakit para ile ilgilidir.

İfadeleri iki farklı bazda karşılaştırmak, elma ve portakalı karşılaştırmak gibidir. Bu, değişen muhasebe metodolojisinin önemli bir finansal etkisidir - geçmişle karşılaştırılabilirliği imkansız hale getirir.

Borç Hesapları ve Alacak Hesapları

Tahakkuk metodolojisinin kullanılmasıyla, genellikle genel muhasebe sistemine bağlı, ödenecek ve alacak hesapları oluşturulur. Bilanço raporu derlendiğinde, hem ödenecek hem de alacak hesaplarını gösterir. Ödenecek hesaplar, hem uzun vadeli hem de kısa vadeli ödenmesi gereken faturaları yansıtır ve her bir tür ayrı ayrı raporlanır.

Alacak hesapları alınacak fonlardır; işletmeler, müşterilerin faturalarını zamanında ödemelerini sağlamak için bu hesabı yakından izler. Yönetim, kimin neye ve ne kadar zamana sahip olduğunu belirlemek için “alacak yaşlanma” raporu gibi özel raporlara bakar.

Kitapların Kapatılması - Gelirler

Tahakkuk yöntemini kullanarak kitapları kapatmak, gelirlerin zamanlamasına yakından bakmaktan ibarettir. Genellikle birkaç işlem yapılır. Eğer bir sonraki yıla başlayan bir sınıf için harç gibi gelecekteki bir döneme ait gelir elde edilmişse, bir "ertelenmiş gelir" veya "depozito" - bir borç olarak kaydedilir. Ertesi yıl, bu hesap sıfırlanır ve gelir kaydedilir.

Gelirler kapatıldığında, bir dönem için tüm gelirlerin alındığını onaylamak için henüz ayrılmamış alacakları aramak için başka bir ortak prosedür kullanılır. Son olarak, alacak borcu tahsisatı, alacak alanındaki zarar tahminleri ile kurulmakta ve değerlendirilmektedir. Bu ödenek, muhasebenin tahakkuk esasına göre tipiktir ve alacakların hesaplarının tamamının tahsil edilmediğini kabul eder. Çoğu zaman bu ödenek geçmiş alacaklara dayanarak, alacakların yüzde 10'u gibi bir yüzde üzerinden hesaplanır.

Kitapların Kapatılması - Masraflar

Tahakkuk esasına göre muhasebeleştirilirken, giderler zamanlamaya dikkat edilerek kapatılır. Genel düzeltmeler tahakkuk etmiş giderler ve peşin ödenmiş giderler içindir. Tahakkuk eden giderler, bir döneme ait olan ancak sisteme henüz girilmemiş masraflardır. Bir örnek, bir aylığına aslında önceki bir döneme ait olan bir telefon faturasıdır. Tahakkuk eden giderler günlük girişi olarak rezerve edilir.

İkili rezervasyonu önlemek için, bu günlük girişleri faturalı sisteme girildiğinde ters çevrilir veya ayarlanır. Bu, tahakkuk esasına dayalı muhasebe yönteminin kullanılmasında büyük bir zorluktur - bir dergi girişi olarak ve tekrar ödenecek olan hesaplarda bir gider ayırmak için. Tahakkuk eden giderler, kitapların resmi olarak kapatılmasından sonra bile her zaman izlenmelidir.

Ön ödemeli masraflar, gelecek bir dönem için ödenen masraflardır. Bir örnek, birden fazla dönemi kapsayan sigorta için ödeme yapıyor. Zaman ilerledikçe, gider kabul edilir. Peşin ödenmiş giderler, gerçekten "gider" hesapları değil varlık hesaplarıdır.

hususlar

Vergi amaçlı muhasebe esasını değiştirmeyi planlıyorsanız, değişikliklerinizi İç Gelir Servisi'ne 3115 formunu kullanarak bildirmeniz gerekir. Muhasebe tahakkuk metodolojisine gitmek istediğinize karar verdikten sonra devam edin ve değişmeye devam etmeyin. ileri geri, yoksa büyük bir karmaşa ile biteceksin.

Popüler Mesajlar

Bir iş açmak zaman alır ve içgüdüseldir. Sizin için doğru işi seçmek, finansal bağımsızlık hayalini gerçekleştirmenin ve patron olmanın ilk kritik adımıdır. Hangi işi seçerseniz seçin, teknisyenden baş yönetici subayına kadar birden fazla şapka giymeniz gerekeceğini unutmayın. Yaşlı bakımı Ülkenin yaşlan

Devamı

40 yaş ve üstü kadınlar için yüksek öğrenim görmek ya da yeni iş becerileri edinmekle ilgilenen hibeler ve burslar mevcuttur. Yaşamlarının çoğunu bir aile yetiştirmek için harcayan ve sınırlı becerilere sahip olan kadınlar, kazançlı bir iş bulma zor olabilir. Bu programlar işgücüne girmek için gereken becerileri ve eğitimi edinmenin maliyetlerini karşılamaya yardımcı olur. AARP Vakfı AARP Vakfı Kadın Bur

Devamı

Microsoft, Outlook e-posta programını 2000 sürümünden bu yana dört kez güncelledi. 2003 sürümüne yükseltme, kullanıcılara adres defteri üzerindeki denetim, .NET programlama desteği, gelişmiş güvenlik, Internet faksı özellikleri, önizleme bölmeleri ve önceki sürümde bulunmayan takip eylemleri gibi yararlı özellikler ekler. Office 2003 veya tek başı

Devamı

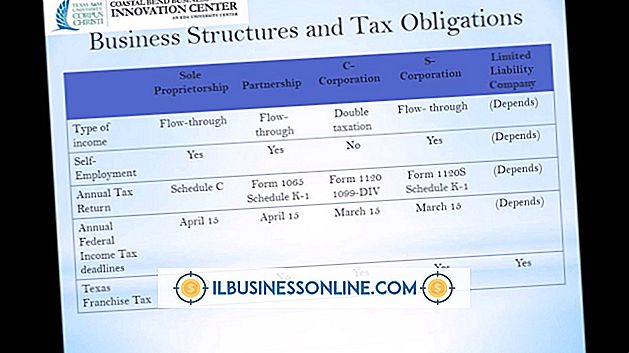

Yeni bir işe başlarken, sahiplerinin verdiği en önemli kararların çoğu, satmayı planladıkları ürün veya hizmetlerle doğrudan ilgili değildir. İşletmeler, mal sahiplerinin gelir kazanmalarını ve işlerin nasıl vergilendirilmelerini etkileyen çeşitli yasal yapılara sahip olabilir. Ortaklıklar ve şirket

Devamı

Pek çok kuruluş ve işletme, pahalı seyahatlere ve kesintiye uğramış programlara neden olan kişisel görüşmelerden, çalışanlarının arasında birden fazla yerde çevrimiçi toplantılar düzenlemesine neden oluyor. Bu, bir grup toplantısının yapılma kolaylığını büyük ölçüde artırıyor, ancak geleneksel bir yüz yüze buluşma ile karşılaştırıldığında ince dezavantajlara da sahip. Çevrimiçi toplantılar hala faydalıdır, ancak

Devamı