Çalışan Sigorta Maliyetini Etkileyen Faktörler

Amerika Birleşik Devletleri'nde artan çalışan sağlık sigortası maliyetleri, küçük işletmeler üzerinde özellikle ağır bir yük oluşturuyor. Los Angeles Times, 2010 yılında çift haneli prim artışlarının ülke genelindeki yerlerde yaygınlaştığını bildirdi. Sosyal Güvenlik gibi devletin zorunlu kıldığı sigorta masrafları, küçük işletme sahibi olarak sizin kontrolünüz altında değildir. Sağlık sigortası maliyetlerindeki tüm faktörleri de değiştiremezsiniz, ancak yaptığınız seçimler harcamalarınızı azaltabilir.

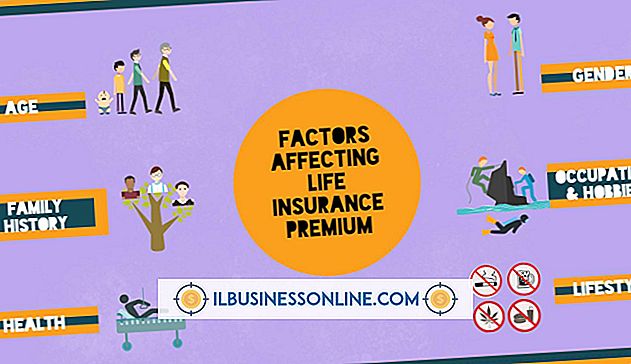

Demografi ve Konum

Çalışan demografisi ve yeri, küçük işletmeniz için sağlık sigortası maliyetini etkiler. Inc. dergisine göre, sigorta şirketleri genellikle çalışanlarınızın yaşlarını ve sağlık geçmişlerini inceler ve daha sonra, sağlıklı insanların ne ödeyeceklerine bir yüzde olarak ek ücret uygular. Bu aynı ek ücret veya yük, hangi planı seçerseniz seçin normalde geçerlidir. Talepler geçmişinin ek ücret üzerindeki etkisi devlete bağlıdır. Bazı devletler, tıp pratiğine göre derecelendirme pratiğini düzenlemektedir; diğerleri ise en yüksek ve en düşük oranlar arasındaki olası menzili sınırlar.

Kendinden Finanse Edilen Geleneksel Versus

Bazı şirketler sigorta taşıyıcısından ziyade kendi kendini finanse eden bir planla maliyetleri düşürür. Inc. dergisi Haziran 2011'de, üç ila 199 çalışanı olan şirketlerde sigortalı çalışanların yaklaşık yüzde 16'sının kendine ait sigortalı planları olduğunu bildirdi. Küçük işletmeniz için toplam tasarruf yüzde 10 ila 20 arasında olabilir. Tasarrufların bir kısmı, hizmetler için ödemekte bulunduğunuz paradan kazanılan faizlerden geliyor. Ayrıca yönetim maliyetlerinden ve vergilerden de tasarruf edebilirsiniz. Bununla birlikte, bir veya daha fazla felaketli hastalığın maliyetini, sadece birkaç çalışanı ile absorbe etmek zor olabilir. Büyük talepler için zararı kesmek sigortası bu riskin azaltılmasına yardımcı olur.

Sigorta türü

Tazminat sigortası, yönetilen bakım veya birleşik bir yaklaşım seçiminiz, işletmenizin sağlık sigortası maliyetlerini etkiler. En pahalıları, normalde doktorların veya hastanelerin serbestçe seçilmesine izin veren tazminat planlarıdır. Bir HMO’da yönetilen bakım veya sağlık bakım organizasyonu genellikle en ucuz sigortadır. Bir HMO, üyelerini birkaç istisna dışında ağ sağlayıcılarıyla sınırlar. Hizmet noktası (POS) planı ve tercih edilen sağlayıcı seçeneği (PPO) gibi birleşik planlar genellikle HMO'lardan daha pahalı, ancak tazminat planlarından daha az maliyetlidir. POS planında, sağlayıcılar hasta başına sabit bir miktar alırken, bir PPO'da ağ sağlayıcılar düşük ücretler kabul eder. Bir PPO genellikle bir POS planından daha maliyetlidir.

Diğer Faktörler

Kapsama tercihiniz aynı zamanda maliyetleri de etkiler. Aylık primlerin daha yüksek bir yüzdesini öderseniz, maliyetiniz artar. Çalışanların cepten maliyetleri üzerindeki tahakkuk, ödemelerinizi de artırırken, daha yüksek indirimler genellikle onları düşürür. Daha yüksek ortak ödemeler, işletmenizin maliyetlerini azaltma eğilimindedir. Eyalet ya da federal yasalar bu seçeneklerin bazılarını sınırlandırmasına rağmen, eşleri veya aile üyelerini kapsamayı ya da hangi sağlık koşullarını karşılayacağına dair kararlar da maliyetlerinizi etkileyebilir.

Popüler Mesajlar

Amerika Birleşik Devletleri'nde artan çalışan sağlık sigortası maliyetleri, küçük işletmeler üzerinde özellikle ağır bir yük oluşturuyor. Los Angeles Times, 2010 yılında çift haneli prim artışlarının ülke genelindeki yerlerde yaygınlaştığını bildirdi. Sosyal Güvenlik gibi devletin zorunlu kıldığı sigorta masrafları, küçük işletme sahibi olarak sizin kontrolünüz altında değildir. Sağlık sigortası maliyetlerindeki tüm faktö

Devamı

Bir unvan ve emanet şirketini teşvik etme yaklaşımı, diğer işleri teşvik etmek için aynı prensipleri takip eder. Bir pazarlama planı ile başlar. Müşterilerinizin cinsiyet, yaş, yer, gelir düzeyi, eğitim düzeyi, meslek durumu ve medeni durumları gibi temel özelliklerini tanımlayın. Ardından, değerler,

Devamı

Facebook'un devre dışı bırakma özelliği, siteden bir adım geriye gitmek isteyen ancak daha sonra kullanmak isteyen kullanıcılar için idealdir. Hesabınızı devre dışı bıraktıktan sonra, tekrar oturum açarak kolayca yeniden etkinleştirebilirsiniz. Bir adım daha ileri gitmek ve hesabın yeniden etkinleştirilmesini önlemek istiyorsanız, hesabınızı devre dışı bırakmak yerine silmeniz gerekir. Silme isteğinde bulunmak, prof

Devamı

İş dünyasında, şirketinizin itibarı, şirketinizin başarısına büyük katkı sağlar. Müşterileriniz sizi etik olarak çalışan bir kuruluş olarak algılarsa, sizinle çalışmaya devam etmeleri ve hatta sizi başkalarına tavsiye etmeleri daha olasıdır. Kapak tarafında, eğer kurumunuz etik olmayan davranışların bariz belirtileri gösterirse, bir halkla ilişkiler problemi ile karşı karşıya kalabilir ya da nihayetinde işinizi kaybedebilirsiniz. Aşağıdaki sorun alanlarından bazıların

Devamı

İPhone'unuzu yurtdışına çıkarmak istiyorsanız, pilini nasıl şarj edeceğiniz konusunda endişeleriniz olabilir. Birçok ülke ABD'den farklı voltaj seviyeleri kullanır ve düşük voltaj için tasarlanmış bir elektronik cihazı yüksek voltajlı bir prize takarsanız, kızartma riski vardır. Neyse ki, iPhone'un g

Devamı