Stratejik Yönetim Muhasebesi Örnekleri

Stratejik yönetim muhasebesi (SMA), işletme kararlarının alınmasında yönetime yardımcı olan ileriye dönük bir model sağlamak için stratejik işletme hedeflerinin yönetim muhasebesi bilgileri ile birleştirilmesidir. İç muhasebe ölçütlerine odaklanan yönetim muhasebesinden farklı olarak - SMA stratejisi, uygun taktiksel cevabı belirlemek için maliyetler, fiyatlar, pazar payı ve nakit akışı eğilimleri ve kaynaklar üzerindeki etkileriyle ilgili dış bilgileri değerlendirir. Yönetim muhasebesinin stratejik unsuru, rakipler, tedarikçiler ve teknolojiler hakkında daha fazla istihbarat gerektirir.

Yönetim Muhasebesi Üçgen Yapısı

Houghton Mifflin Company tarafından yayınlanan bir çalışmaya göre, SMA'nın üç temel özelliği vardır: teknik, davranışsal ve kültürel. Teknik analiz, anlayışı arttırır ve ölçülen olay hakkında bilgi sağlar. Davranışsal metrik, organizasyonun stratejik hedeflerine ulaşmak için eylemleri teşvik eder. Üçgenin kültürel unsuru, organizasyon içinde paylaşılan bir inanç seti oluşturur. Bu üç prensip, etkili bir SMA programının unsurlarını içerir.

Yönetim Muhasebesinin Stratejik Üçlemesi

Kuruluşların temel stratejik unsurları kalite, maliyet ve zamana (QCT) dayanmaktadır. Bir işletme kendisini rakiplerinden ayırmak için bu faktörleri kullanır. Her firma, müşteri tabanına dayanan QCT faktörlerinin göreceli önemini ve pazarının tercihlerini veya taleplerini değerlendirir. Bazı durumlarda, firmalar birincil zaman ve maliyet konularına tabi ürünler talep edecektir. Diğer müşteriler kaliteyi talep eder ve maliyet faktörlerine ilgisizdir.

Stratejik Yönetim Muhasebesini Örnekleme

McGraw-Hill'in araştırmasına göre, Londra merkezli perakende mağazası Tesco'nun bir araştırması, şirketin birincil sabit varlık tabanının mağazaları olduğunu belirledi. Bu faktöre dayanarak yönetim, maliyetleri düşürmek ve kaliteyi korumak için inşaat şirketleri ile stratejik ortaklıklar yarattı. Buna ek olarak, Tesco, müşteri fiyatlarını düşürmek ve pazar payı kazanmak için rakip ürün fiyatlandırmasını izlemiştir. Tesco ayrıca, müşteri satın alma modellerini takip eden mağaza kartları sunarak teknolojisini geliştirdi.

SMA Organizasyon Ortamına Odaklanma

Rekabetçi koşulların farkındalığı, stratejik yönetim muhasebesi ile geleneksel yönetim muhasebe sistemleri arasındaki temel farktır. SMA şirketin ortamına odaklanır. Bir firmanın odaklandığı tek bir ortam, tedarikçiler ve müşterilerle olan ilişkisi etrafında döner. Başka bir ortam, bir şirketin mevcut ve potansiyel rakiplerini içerir. Bu nedenle, bir firmanın istihbaratı rekabet edebilmek için fiyatları azaltma gereğini gösterebilir. SMA, tedarikçilerle pazarlık yapıp yapamayacağını veya daha düşük fiyat noktalarına sahip tedarikçiler araması gerekip gerekmediğini belirlemek için kuruluşun yukarı akış (tedarikçiler) maliyet yapısını değerlendirir.

Popüler Mesajlar

İşletme sayfanızdaki duvar yayınlarını denetlemeniz veya profilinizde ortaya çıkan arkadaşlarınızın haber akışlarını kontrol etmeniz gerekip gerekmediğini belirten, Facebook içeriği taramak için birçok yol sunar. Spam ve küfür filtreleri, sayfalarınızdaki rahatsız edici metin ve resimleri uzak tutmanıza yardımcı olur. Abonelik ayarları, haber ak

Devamı

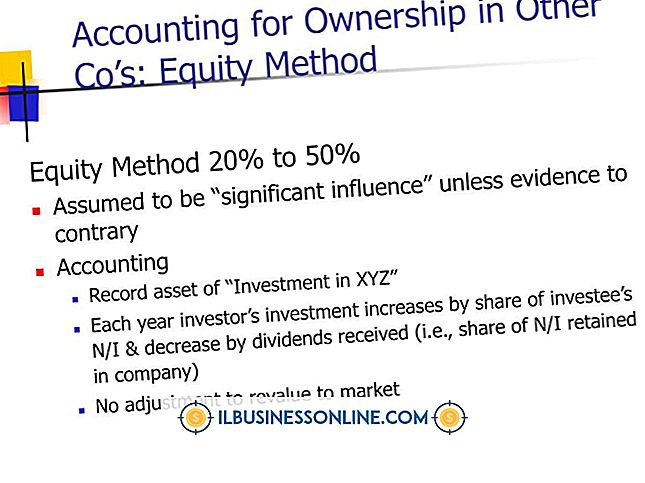

İşletmeler, tek başlarına başaramayacakları hedeflere ulaşmak için diğer şirketlerdeki mülkiyet hisselerini satın alır. Mülkiyet yüzdesi ve o mülkün karakteri, işletmenin finansal tablolarındaki yatırımları için nasıl hesap verdiğini belirler. Hem tam özkaynak yöntemi hem de tam ayarlanmış özkaynak yöntemi, yatırımcının yatırımcının kararlarını etkileyebileceği önemli mülkiyet payları için kullanılır. Ancak, tam özkaynak yöntemi dış muhasebe için

Devamı

Müşteri hizmetleri odaklı kurullar veya müşteri danışma kurulları, müşterilere bir ses ve iş geliştirme fırsatı verir. Bu, işinizi dışarıdan geliştirmek için etkili bir yoldur. Müşterileri, markanıza, ürününüze ve hizmetinize çok aşinadır; Değerli fikirlere katkıda bulunabilir ve kurum içi çalışanların kendi bakış açılarından göremedikleri zorlukları çözebilirler. Bir müşteri hizmetleri kurulu, özellikle yen

Devamı

Bir mektubun kapatılması, mektubun ana noktasını özetler ve mümkünse, harekete geçmek için alıcıyı çağırır. Dostça bir iş mektubu yazarken, mektubunuzu kişisel dil kullanarak ve mektubun ana noktasını yeniden yazarak kapatmalısınız. Aynı zamanda, ne istediğinizi, ne sunduğunuzu tam olarak belirtmeli ve bildirmelisiniz veya iletmek istediğiniz mesajı yeniden yazmalısınız. Talep Bir mektupta bir şey tal

Devamı

E-posta, coğrafi konumlarından bağımsız olarak müşterilerle ve ortaklarla hızlı ve verimli iletişimi kolaylaştırarak iş verimliliğini artırsa da, işle ilgili bazı işlemlerde yasal gereklilikleri yerine getirmek için orijinal belgeler veya fakslar bulunur. Bir e-posta eki kanunları yerine getirmediğinde, yanıt bir faks makinesi veya bilgisayar olabilir. Faks makinesi 1. İle

Devamı