Hizmet İşletmelerinde Karışık Maliyet Örnekleri

Sadece bir hizmet şirketi maddi mal üretmediği için, bunun hiçbir maliyetinin olmadığı anlamına gelmez. Bir hizmet işletmesi için karma maliyetlerin değişken bir öğesi ve sabit bir öğesi vardır - bu nedenle "karma". Değişken maliyetler, müşterileri kazandığınızda veya kaybettiğinizde değişir. Başka bir müşteri kazansanız veya almasanız da sabit maliyetleriniz aynı kalır.

Otomobil

Otomobil işletmek, bir hizmet işletmesi için karma bir maliyetin klasik bir örneğidir. Örneğin, işle ilgili seyahat için bir araba kullanıyorsanız, yıllık sigorta gibi belirli sabit maliyetleri içerebilir. Ayrıca, belirli müşterileri karşılamak için seyahat etmek zorunda olduğunuz mesafeler veya bunların sıklığı gibi yakıt fiyatlarının değiştirilmesi ve bir aydan diğerine farklı kullanım miktarları gibi değişkenleri de içerir. Hizmet işletmeleri genellikle projeler veya toplantılar için müşteri sitelerine seyahat etmeyi içerdiğinden, şirket arabaları önemli bir karışık maliyet faktörü olabilir.

Telekomünikasyon

Telefon ve İnternet kullanımı, servis işletmeleri için karışık bir maliyettir. Örneğin, işletmeler genellikle sabit telefon hattı ücretleri ve İnternet erişimi için standart aylık ücretler alabilirler. Bununla birlikte, temel bir veri sınırının ötesinde çok sayıda arama yapılması veya web kullanımı yapılması veya yurtdışında beklenmeyen aramalar yapılması ilave ücrete neden olabilir. Bunlar, aydan aya değiştikçe toplam maliyetin değişken bölümünü oluşturur.

Güç ve su

Bazı elektrik ve gaz şirketleri, güç kaynağı için ücret sabitleme programı sunmaktadır. Bu, yılın tüm 12 ayı için sabit bir maliyet sağlar. Ancak, bu miktardan daha az veya daha fazla elektriği yılın herhangi bir ayında kullanabilirsiniz. Bu bağlamda, elektrik ücretleri hem sabit hem de değişken bir unsur içerir ve bu da ofisleri olan servis şirketleri de dahil olmak üzere herhangi bir işletme için onları karışık bir maliyet haline getirir.

ücret

Servis işinizde çalışanlar varsa, ücretler karışık bir maliyet olarak faktör olabilir. Sabit unsur temel ücrettir. Bununla birlikte, şirketiniz fazla mesai, performans ödülleri veya Noel primi teklif ederse, maaşlar karışık bir maliyet haline gelir. Ayrıca, işgücündeki mevsimden mevsime geçen dalgalanmalar karışık veya değişken bir maliyeti temsil eder. Bu değişen maliyetlerin her biri değişken olarak sayılır, dolayısıyla ödenen toplam yıllık ücret neredeyse hiçbir zaman sabit değildir.

Popüler Mesajlar

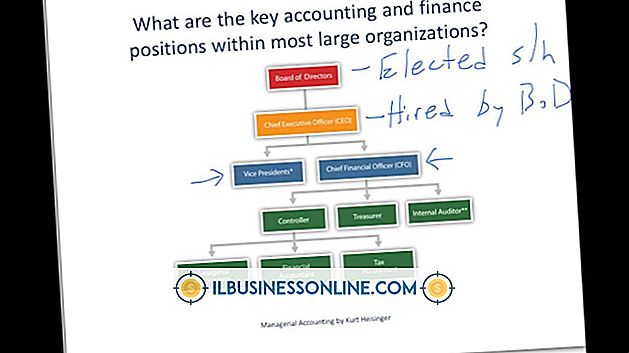

Bir kuruluş şeması işletme yöneticilerinin işletme yapısı içindeki rollerini ve komuta zincirini tanımlamalarına yardımcı olmak için kullanılan bir araçtır. İşiniz daha büyük veya küçük olsun, bir kuruluş şeması kullanmak, görevleri etkin bir şekilde yönetmenize, büyüme stratejileri geliştirmenize ve personel arasında verimli etkileşimi geliştirmenize yardımcı olabilir. Dikkat, organizasyon şeması oluşturm

Devamı

Pazarınızı bölümlere ayırmak, birkaç farklı yöntemden birini kullanarak belirli bir hedef kitleye veya kitleye satış yapmak anlamına gelir. Farklılaştırılmış bir segmentasyon stratejisi olarak bilinen bu yöntemlerden biri, birden fazla alıcı grubunu hedef almaktır, ancak tüm potansiyel alıcıları değil, ürününüzü, avantajlarını, dağıtımını, fiyatını veya marka mesajını ilgilerini en üst seviyeye çıkarmak için uyarlar. Pazar bölümlemesi Şirketler, bazı gruplara di

Devamı

Ulusal Yangın ve Koruma Birliği, 2004 ve 2008 yılları arasında her yıl, ABD'deki benzin istasyonlarında ortalama 5, 020 yangın ve patlama meydana geldiğini tahmin etmektedir. Bu, yaklaşık her 13 benzin istasyonundan birinin acil bir durum yaşadığı ve her istasyonun bir tahliye planına sahip olma ihtiyacının altını çizen anlamına gelir. Gerçekten etkili olm

Devamı

Microsoft Access, Microsoft Office'in profesyonel ve kurumsal sürümleriyle birlikte gelen güçlü ilişkisel veritabanı uygulamasıdır. Dünyadaki sayısız işletme, iç envanteri, muhasebe ve diğer verimlilik odaklı uygulamaları güçlendirmek için Access veritabanlarını kullanır. Kendi başına, Access, bir Microsoft Excel elektronik tablo uygulamasından beklediğiniz hesaplamaların çoğunu gerçekleştirme yeteneğine sahiptir. Access, güçlü raporlama özellik

Devamı

Rekabetten daha iyi olmaya yönelik bir işgücü, bir şirketin pazarda başarılı bir işletme olarak ilerlemesini sağlar. İşe alım süreci ve insan kaynakları departmanının genel operasyon yöntemleri, şirketin rekabetçi kalmasına yardımcı olan çalışanlardan oluşan bir ekip oluşturmada genellikle büyük bir rol oynamaktadır. Bir şirkette İK departmanı uy

Devamı