Muhasebe'de Şerefiye Örnekleri

Bir işletmenin pazarını veya defter değerini belirlemek için, muhasebeciler genellikle işletmenin maddi varlıklarının değerlerini birleştirir. Bazı durumlarda, bir şirket, başka bir şirketin işini, değerlenen değerinden daha yüksek bir fiyata satın alabilir. Bu gerçekleştiğinde, işletmenin maddi varlıklarının değeri ile satın alma fiyatı arasındaki fark şerefiyedir.

Şerefiye Hakkında

Şerefiye, bir satın alma şirketinin işini satın alma ayrıcalığı için bir satış şirketine ödediği bir primdir. Şerefiyenin amacı, satıcıya şirketi kurmak için gösterdiği çabayı telafi etmektir. Muhasebe amaçları doğrultusunda, her şirket şerefiyeye, şirketin piyasa değeri ile defter değeri ile satın alan şirketin ödediği tutar arasındaki farka eşit olan, belirlenmiş bir değeri olan maddi bir varlık olarak muamele eder.

Şerefiye Örneği

A Şirketi'nin toplam defter değerinin 3 milyon dolar olduğunu varsayalım. B Şirketi, A Şirketinin tüm hisselerini toplam 5 milyon ABD Doları karşılığında satın alırsa, B Şirketi, şirket satın alma ayrıcalığı için toplam 2 milyon ABD Doları tutarında şerefiye ödedi. A Grubu'ndaki her payın değeri 150 ABD Doları olup, B Grubu her pay için 250 ABD Doları ödemişse, B Grubu her pay için 100 ABD Doları tutarında şerefiye olarak ödenmiştir.

Muhasebe Örneği

B Şirketi bilançosunu hazırladığında, A Şirketi'nin alımı için ödediği şerefiyeyi hesaba katması gerekir. Bu tutarı, bilançodaki hisse senedi alım fiyatından ayrı olarak listeleyecektir. Çoğu durumda, her bir hisse senedi alım fiyatının 150 ABD doları "kitap değeri" altında, kalan 100 ABD doları ise "şerefiye" altında görünecektir. A Şirketi nihai bilançosunu hazırladığında, defter ve şerefiye değerleri benzer bir şekilde görünecektir.

Endişeli Değer

Şerefiye değeri bazen gidişat değeri ile karıştırılır. Gidiş-endişe değeri, değerlendiricinin şu anda çalışmakta olan bir işletmeye tahsis ettiği değerdir. Değerleme uzmanları bu değeri, bir işletmenin satın alma işleminden sonra amaçlarına uygun bir şekilde çalışmaya devam edeceği ve parçalarının toplamından daha değerli olmasına neden olacağı fikrini verir. Gidilecek kaygı değeri, şerefiye de dahil olmak üzere işletmenin maddi ve maddi olmayan duran varlıklarının değerini içerir.

Popüler Mesajlar

Çevrimiçi SugarSync veri depolama ve yedekleme hizmeti sürekli olarak bilgisayarınızdaki klasörleri izler ve bir dosyayı düzenlerken, eklerken veya silerken değişiklikleri senkronize eder. Hizmet otomatik olarak çalıştığından, bilgisayarınızdaki SugarSync Manager uygulaması belirli bir senkronizasyon komutu içermez. Bazen SugarSync su

Devamı

Camtasia Studio, ekrandaki etkinlikleri kaydetmenizi, etkileşimli içerik oluşturmanızı ve videoları müşterilerinizle veya iş ortaklarınızla paylaşmanızı sağlayan bir video düzenleme programıdır. Örneğin, ürünlerinizi veya hizmetlerinizi nasıl kullanacağınıza dair tanıtım videoları veya öğreticiler oluşturmak için Camtasia'yı kullanabilir, daha sonra bunları bir eklenti kullanarak doğrudan işletmenizin WordPress bloguna yükleyebilirsiniz. Dosyaların Yüklenmesi 1. Camtasia

Devamı

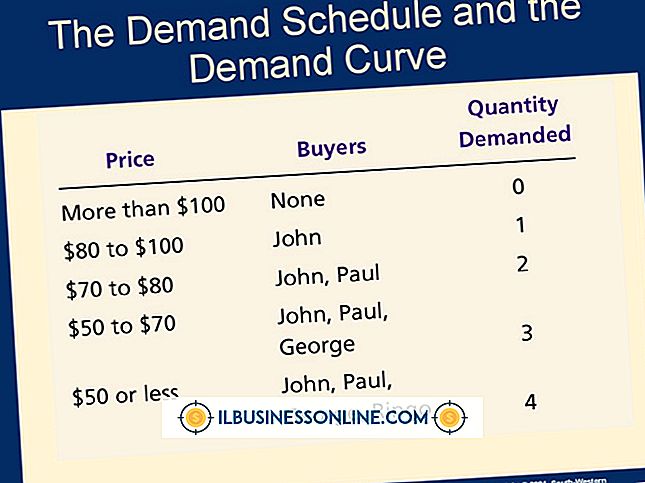

Bir talep eğrisi ve bir talep programı, ekonomistler tarafından piyasadaki bir maddenin fiyatı ile o maddenin tüketici talebi arasındaki ilişkiyi tanımlamak için kullanılan temel araçlardır. Genel olarak, fiyattaki bir artış düşük talebe bağlı, fiyattaki bir artış ise artan talebe bağlı. Tersine, artan talep,

Devamı

Küçük bir işadamı olarak, bulabileceğiniz her vergi indiriminin avantajlarından yararlanmanız gerekir. Ne tür kesintiler olduğunu bilmek işinizi yıl boyunca planlamanıza yardımcı olabilir. Kesinti sonuçlarının, yıl sonunda vergi borcunuz üzerindeki etkilerini gördükten sonra, makbuzları tutma konusunda yaptığınız seçimlerden daha haberdar olacaksınız. Ev Evinizde çalışıyorsanız,

Devamı

Hangi işi aradığınız önemli değildir, doğru becerilere sahip olmak başarılı olmanızı kolaylaştırır. Kuruluşunuzdaki yönetime geçmeye çalışıyorsanız veya başka bir yerdeki yönetim işlerine başvuruyorsanız, hangi özelliklerin en önemli olduğunu anlamanıza yardımcı olur. Yöneticilerin başarılı olmasına y

Devamı