İtfa payının finansal tabloları nasıl etkilediği örneği

Şirketin maddi olmayan duran varlıklarının itfa edilmesi, şirketin finansal tablolarında açıklanan varlık türlerine bağlı olarak 40 yıl kadar sürebilir. Bu varlıkların gelir açıklamaları da dahil olmak üzere finansal açıklamaları nasıl etkilediği, büyük ölçüde işletmenin bu kalemleri almak için ödediği ücrete bağlıdır. Telif hakları ve patentler dahil olmak üzere, maddi olmayan duran varlıkların başarıyla iyileştirilmesi, bir şirketin orijinal alım fiyatlarını çok aşabilecek yüksek gelir oranları kazanmasını sağlayabilir.

Maddi Olmayan Duran Varlık Amortismanı

Bir işletme, maddi olmayan duran varlıkların maliyetini vergi amaçlı operasyonel maliyet olarak yazmak için itfa payları kullanır. Maddi olmayan duran varlıklar, diğer şirketlerden satın alınan telif hakları ve patentler de dahil olmak üzere, fiziksel formu olmayan değerli öğeler olabilir. İtfa, amortismana benzer, çünkü bir işletme bu varlıkların maliyetini, bu kalemlerin faydalı ömrü boyunca düşürür. Örneğin, satın alınan ürün patentleri 17 yıl boyunca geçerli kalırsa, işletme bu patentleri satın alma maliyetini 17 yıl boyunca düşürür. Amortisman, bir şirketin maddi sermaye varlıklarıyla ilgili maliyetleri düşürmek için uygulanır.

İtfa ve Mali Tablolar

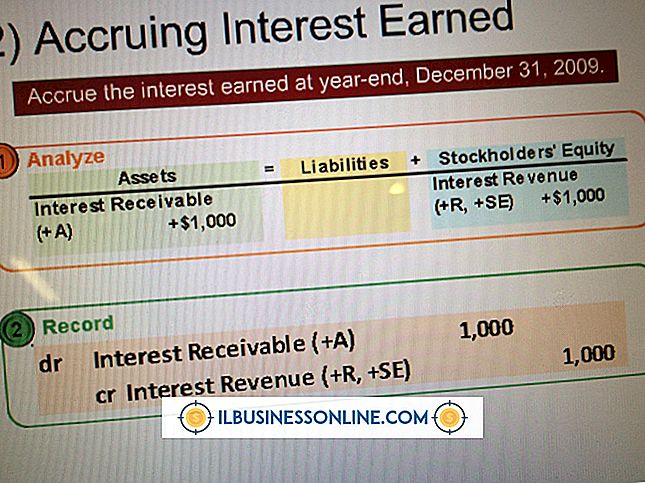

Amortisman, bir işletmenin maddi olmayan duran varlık satın alma maliyetini, varlıkların faydalı ömrü boyunca bile artan bir oranda düşürmesine olanak tanır. Federal vergi amaçları için, "artışlar" bile, maddi varlıkları amortismana tabi tutmak için kullanılan düz çizgi indirim yöntemini ifade eder. Örneğin, her biri 50.000 ABD Doları değerinde satın alınan ve 17 yıllık faydalı ömürleri olan, her biri 2.941, 18 ABD doları tutarında ek indirim tutarları bulunmaktadır. Bir işletme, bu artımsal indirimleri yıllık mali tablolarda gider amaçlı kullanır. Bu, şirketin maddi olmayan duran varlıkların yıllık itfa edilmiş maliyetini gelirlerden düştüğü anlamına gelir. Örneğin, satışlardan elde edilen gelirlerde 100.000 ABD Doları ve itfa edilmiş varlıklarda 10.000 ABD Doları olan bir şirketin, diğer uygun harcamalar düşülmeden önce kalan geliri 90.000 ABD Dolarıdır.

Gelir Vergisi Ödemelerinin Açıklanması

Bir şirketin mali beyanı, bir önceki yıla göre vergilerin yerel, eyalet ve federal hükümete ne kadar ödediğini de içerir. Maddi olmayan duran varlıkların itfa edilmesi, federal vergi yükümlülüğünün düşürülmesine yardımcı olur, çünkü işletme yıllık artan itfa giderlerini federal getiri kesintileri olarak kabul eder. Bu, işletmenin finansal tablolarında ikinci kez toplam geliri düşürmek için itfa oranlarını kullanmamasını sağlar. Bir şirketin federal getirisinde varlıkları uygun şekilde amorti etmemesi, federal vergi borcunun artmasına neden olabilir.

Kendi Kendine Yaratılmış Maddi Olmayan Duran Varlıklar

New York Üniversitesi'nden Leonard N. Stern İşletme Okulu'nun web sitesi, maddi olmayan duran varlıkların, işletme bu varlıkları bir dış varlık veya kaynaktan edindiğinde, yalnızca şirketin finansal beyanlarında rol oynadığını göstermektedir. IRS Yayını 535'e göre, "İşletme Giderleri", Bölüm 8, "Amortisman", bir işletme, bir ticari işletme veya bir işletme oluşturan varlıkların elde edilmesinde, işletme, yaratılmadığı sürece elde edilen maddi olmayan duran varlıkların hiçbirini itfa edemez. ticaretin veya işletmenin bir parçası. "

Popüler Mesajlar

Çoğu işletme, bilgisayarları, yazıcıları ve diğer aygıtları birbirine bağlamayı kolaylaştırmak için dinamik bir ana bilgisayar yapılandırma protokolü veya DHCP sunucusu kullanır. Bir cihaz bir ağ bağlantısı istediğinde, DHCP sunucusu cihaza otomatik olarak bir IP adresi atar ve ağ hakkında gerekli bilgileri gönderir. Bu, cihazın manuel konfig

Devamı

Stratejik iletişim, bir şirketin dahili ve harici olarak bir mesaj iletmesine ve dış kaynaklı geri bildirimlere açık kalmasına olanak tanır. Bir pasta fırınında iletişim kurmak için çok sayıda kanal vardır. Üretim personelinizle - fırıncılarınızla - ve pastalarınızı ve topluluğunuzu satın alan müşterilerle iletişim kurabilmeniz gerekir. Stratejik iletişiminizi etkin

Devamı

Yaygın bir yanılgıdır, maaş maaşlarındaki ikramiyenin yalnızca çalışanlara açık olmasıdır. Gerçek şu ki, endüstrinin çeşitli alanlarındaki birçok işletme türü, çalışanlara armağan programları sunmaktadır. Başka bir yanılgı, bahşişlerin ve ikramların aynı şey olduğu. Meselenin aslı, ipuçlarının - gönüllü

Devamı

Küçük, orta ve büyük şirketler sık sık finansal ve muhasebe görevlerini yerine getirmek için çalışanları veya dış kaynaklı personeli işe alır. Büyük bir şirket, finans departmanı içerisinde çalışmak için özel muhasebe tanımlamaları olan birkaç kişiyi istihdam edebilir, oysa küçük bir işletme sahibi, işletmenin finansal kayıtlarına bakmak için bağımsız bir muhasebeci veya muhasebe firmasını işe alabilir. Bir şirketin borçlu hesaplarına odaklanan bir kiş

Devamı

Yıl boyunca size istihdam için ödeme yapan herhangi bir işveren size 31 Ocak tarihine kadar 1099 form göndermelidir. Bu bir işletme veya hatta bir devlet kuruluşu olabilir. Bununla birlikte, 1099 formu farklı varyasyonlara sahip olabilir. Örneğin, vergilendirilebilir temettü geliri için 1099-DIV formunuz ve bağımsız yüklenici ödemeleri için 1099-MISC'niz var. Size bir 1099 gö

Devamı