Banka Sermayesini Bilançodan Değerlendirmek

Her ne kadar bankalar müşteri hesapları ve diğer hizmetlerdeki ücretlendirme ile gelir elde edebiliyor olsalar da, ana gelir kaynakları borç vermekten kaynaklanmaktadır. Bireylere ve işletmelere borç para vermek veya menkul kıymetleri satın almak yoluyla sermaye elde etmek olsun, bankalar gelirlerinin çoğunu kendilerine yatırdıkları parayı ödünç alarak kazanırlar. Krediler ve menkul kıymetler doğası gereği riskli varlıklar olduğundan, bir bankanın belirtilen finansal durumu, fiili finansal gücünün bir yansıması olmayabilir. Banka sermayesi, bankanın finansal gücünü ölçmek için kullanılan en temel finansal rakamlardan biridir ve çoğu zaman daha karmaşık rakamların hesaplanmasında kullanılır.

Varlık ve yükümlülükler

Varlıklar, bir işletmenin faaliyetlerini başlatmak ve yürütmek için kullandığı ekonomik kaynaklardır. Buna karşılık yükümlülükler, bir işletmenin varlıklarını elde etmek için mal sahibi ve / veya yatırımcı dışındaki ekonomik kuruluşlara getirdiği ekonomik yükümlülüklerdir. Hem varlıklar hem de borçlar “güncel” veya “sabit” olarak sınıflandırılabilir. Mevcut ise, maddenin bir yıldan az sürmesi, sabit ise bir yıldan uzun sürmesi beklenir.

Bilanço

Bilançolar, bir işletmenin belirli bir zamanda sahip olduğu tüm varlıkları, yükümlülükleri ve özkaynakları listelemek ve ayrıntılandırmak için kullanılan finansal tablolardır. Bilanço, varlıkların toplamının borçların veya öz kaynakların toplamına eşit olması temelini temel alır ve bir işletmenin borç ya da mal sahibi tarafından yatırılan kaynakları kullanarak kaynaklarını elde etmesini temsil eder. Bilançolar, bankanın ayrıntılarını belirttiği zamandaki belirli noktalara yönelik sermayesini hesaplamak için gereken tüm bilgileri sağlar.

Banka sermayesi

Banka sermayesi, bankada sahip olduğu yatırımcılar ve / veya yatırımcılar tarafından yatırılan değeri temsil eder. Bankanın varlıklarının toplamı eksi bankanın borçlarının toplamı veya hesap özkaynaklarına eşit olarak hesaplanır. Banka sermayesi, banka sahiplerinin ve / veya yatırımcılarının, varlıklarını tasfiye etmesi ve borçlarını ödemek için bu parayı kullanması durumunda yeniden kazanmayı umabileceği değerin kaba bir tahmini olarak kabul edilebilir - banka sermayesi ne kadar yüksekse, o kadar fazla sahip ve / veya yatırımcılar iyileşebilir. Bununla birlikte, banka sermayesi, bankanın finansal gücünü ölçmede özellikle faydalı değildir, çünkü yalnızca bir finansal rakamdır ve kurumun üstlendiği risk hakkında hiçbir şey söylemez.

Banka Sermayesi Gereksinimleri

Bankalar, müşterileri tarafından kendilerine yatırdıkları parayı ödünç vererek veya yatırarak kar elde edebilirler. Bu nedenle, bankalar mevduatı elinde tutmama konusunda güçlü bir güce sahip olmakla birlikte, aynı zamanda müşterileri tarafından yapılan herhangi bir geri çekimi karşılamak için yeterli parayı elinde tutmak için yeterli miktarda para yatırma ihtiyacı duymaktadır. Düzenleyiciler ayrıca, piyasaların zararına rağmen bankaların faaliyetlerini sürdürebilmelerini sağlamak ve böylece aynı bankalarda işlem yapılmasını engellemek için tasarlanmış sermaye gereklilikleri de belirlemiştir. Banka sermayesinin sermaye gereksinimi olarak kullanılmamasına rağmen, genellikle bankanın temel finansal gücünü temsil eden bir değer olan Tier 1 sermayesi de dahil olmak üzere bu rakamları hesaplamak için kullanılır.

Popüler Mesajlar

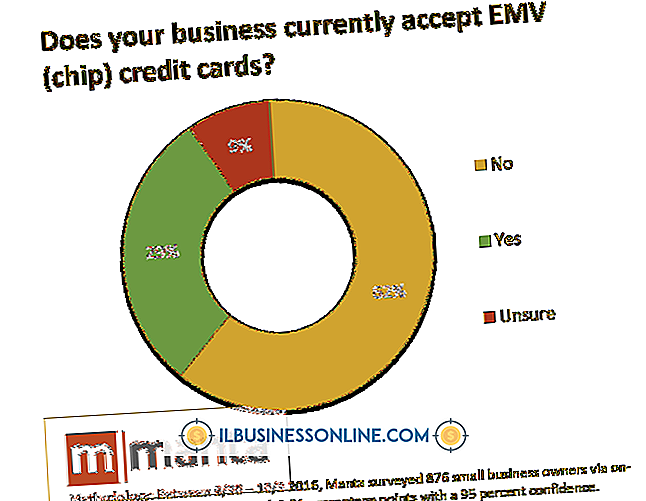

Kredi kartları, modern ticaretin can damarıdır. Kredi kartları gibi müşteriler bankalara seyahat etmek zorunda kaldıklarından tasarruf ediyorlar. Orta ila büyük ölçekli fiziksel ve çevrimiçi mağazaların çoğu, en az bir tür kredi kartı kabul eder. Ancak, kredi kartlarını kabul etme kararı küçük bir işletme için daha zor olabilir. Kredi kartlarını kabul etm

Devamı

İnsan kaynaklarının temel amacı, kuruluşun büyüklüğünden bağımsız olarak herhangi bir İK departmanı için temel bir amaç olan iş gereksinimlerini karşılayan bir işgücü oluşturmak ve sürdürmektir. Bir şirketin çalışan tabanı, geleneksel İK bilgeliği ve teorisine göre, en değerli kaynağıdır; bu nedenle, İK planlaması ve gelişimi, bir kuruluşun en değerli varlıklarını iyileştirerek, sanayi meslektaşları önünde rekabet avantajı elde etmek için şarttır. İşe Alım İK planlaması, işgücü piyasası değişiklikler

Devamı

Bir ofis fotokopi makinesi için bir kira sözleşmesi imzalamak, işinizi kiralama süresi boyunca düzenli olarak aylık ödemeler yapmak üzere taahhüt eder. Bu ödemeler, hesabınızdaki bir borçtur çünkü bunlar düzenli aralıklarla ödenecek bir giderdir. Masrafların doğru bir şekilde tanınması, doğru defter tutma ve vergi kayıtları için çok önemlidir. Uzun vadeli ve kısa vadeli yü

Devamı

Belgeleri zaman zaman faks yoluyla göndermeniz gerekirse, HP Officejet J6480 gibi hepsi bir arada yazıcı, muhtemelen sık kullandığınız bir aygıtı - bir yazıcıyı - isteyemeyeceğiniz bir faks makinesiyle birleştirdiği için yararlı olabilir. tek başına bir birim olarak satın almak için. Officejet J6480, çok

Devamı

Bir ABD Küçük İşletme İdaresi kredisi için reddedildiğinizde, katkıda bulunan finansal ve idari faktörlere bakmanız gerekir. SBA paranın kendisini ödünç vermez ve nedenleri borç verenler arasında değişir. SBA'nın önceden öğrenmesi kolay olan işletme sınıflandırma kriterlerine ek olarak, ortak reddetme faktörleri arasında kredi, borç ve teminat sayılabilir. SBA Kriterleri SBA destekli b

Devamı