Satış ve Kar Farklılıkları

Satışların ve kârların aynı şey olduğunu düşünüyorsanız, büyük bir şoktasınız. Satış para kazanma sürecini başlatır. Şunun gibi bir şey olur: Şirket, müşteriye bir ürün veya hizmet satar. Müşteri hemen ya da üzerinde anlaşılan bir zaman dilimi içinde ödeme yapar. Ürünü yapma ve satma giderleri satışlardan elde edilen paradan düşülür. Genel ve idari giderler, amortisman ve faiz olarak hesaplanır. Kalanlara kar denir. Basitçe söylemek gerekirse, satış eksi giderleri kâra eşittir. Satışlara ayrıca gelir denir. Kar, gelir, net gelir ve faaliyet geliri olarak adlandırılır.

Yolculuğa Başlayın

Para yolculuğu satışlarla başlar. Müşteri veya müşteri, ürünü öder. Bu bir kredi kartıyla satın alım ise, para bir veya iki gün içinde kullanılabilir. Bir çek ise, para temizlenir edilmez para kullanılabilir olur. İşletmeler arası şirketler, ödeme koşullarını sunarlarsa 90 güne kadar parayı göremezler. Satışlar, satışlar ve sonra bilançoda bir alacak olarak kaydedilir. Bazı alacaklar, hesap alacaklarının ödenmemesi nedeniyle hesap alacaklarının toplamını azaltan bir rezerv de rezerve edilmiştir. Para yolculuğu karla bitiyor.

yarışma

Satışlar, reklam, promosyon ve fuarlara katılım yoluyla satışları arttırma pahasının, örneğin, kar veya kazançtan uzaklaşması anlamında karla rekabet eder. Kârın iyileştirilmesine yönelik kısa vadeli bir çaba olarak, şirketler genellikle gelirlerin sabit kalacağını ümit ederek pazarlama giderlerini kısarlar.

Nakit

Kar nakit değil, satış da değildir. Şirket kar gösterebilir, ancak negatif bir konumda olabilir. Örneğin, 100.000 ABD Doları değerinde ürün satıyorsunuz. 90 günlük ödeme koşulları sunarsınız, çünkü rakiplerinizin yaptığı budur ve yapmazsanız satışlarınızı kaybedersiniz. Yılın son çeyreğinde 50.000 dolarlık satış yapıyorsunuz. Satış karı ve zarar beyanı yıl için 150.000 $ olarak gösterir. Harcamaların 120.000 dolar. Bunun 10, 000 doları amortisman. Karınız 30.000 dolar. Nakit olarak, yalnızca 100.000 ABD Doları alırsınız; 50.000 $ kalan yıl bitene kadar alınmayacak. Amortisman nakit gider olmadığından, harcamalardan düşülecek ve nakit negatif 10.000 ABD Doları olacaktır (satışlardan 100.000 ABD Doları nakit eksi harcamalar için ödenen 110.000 ABD Doları - 120.000 eksi 10.000 ABD Doları değerindeki amortisman - eksi 10.000 ABD Doları).

Vergiler

Son kullanıcıya yapılan satışlar eyalet ve bazen şehir tarafından vergilendirilir. Vergi, satış fiyatına dayanır ve genellikle ürün fiyatına ek olarak müşteriye tahsil edilir. Ürünü son kullanıcıya satacak bir distribütör toptancı veya perakende satış kurumu gibi bir müşteriye satıyorsanız, bir satış vergisi almazsınız. Satış vergisi genellikle aylık olarak devlete ve / veya şehre gönderilir. Kâr varsa, vergiler eyalet ve federal hükümetten kaynaklanmaktadır. Vergiler üç ayda bir veya yıl sonunda 15 Mart'a kadar ödenmektedir.

Popüler Mesajlar

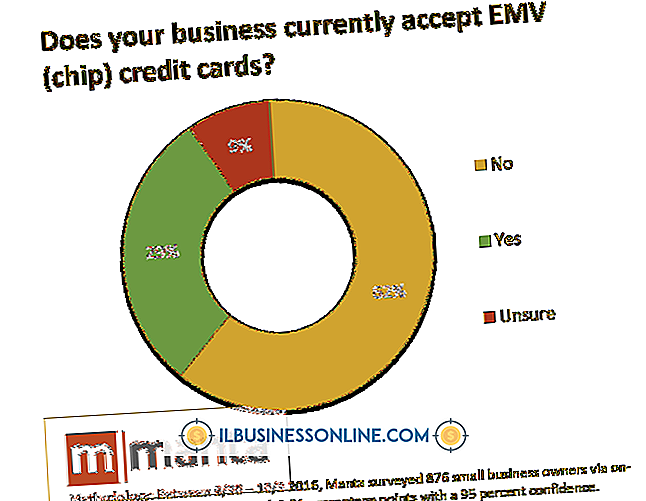

Kredi kartları, modern ticaretin can damarıdır. Kredi kartları gibi müşteriler bankalara seyahat etmek zorunda kaldıklarından tasarruf ediyorlar. Orta ila büyük ölçekli fiziksel ve çevrimiçi mağazaların çoğu, en az bir tür kredi kartı kabul eder. Ancak, kredi kartlarını kabul etme kararı küçük bir işletme için daha zor olabilir. Kredi kartlarını kabul etm

Devamı

İnsan kaynaklarının temel amacı, kuruluşun büyüklüğünden bağımsız olarak herhangi bir İK departmanı için temel bir amaç olan iş gereksinimlerini karşılayan bir işgücü oluşturmak ve sürdürmektir. Bir şirketin çalışan tabanı, geleneksel İK bilgeliği ve teorisine göre, en değerli kaynağıdır; bu nedenle, İK planlaması ve gelişimi, bir kuruluşun en değerli varlıklarını iyileştirerek, sanayi meslektaşları önünde rekabet avantajı elde etmek için şarttır. İşe Alım İK planlaması, işgücü piyasası değişiklikler

Devamı

Bir ofis fotokopi makinesi için bir kira sözleşmesi imzalamak, işinizi kiralama süresi boyunca düzenli olarak aylık ödemeler yapmak üzere taahhüt eder. Bu ödemeler, hesabınızdaki bir borçtur çünkü bunlar düzenli aralıklarla ödenecek bir giderdir. Masrafların doğru bir şekilde tanınması, doğru defter tutma ve vergi kayıtları için çok önemlidir. Uzun vadeli ve kısa vadeli yü

Devamı

Belgeleri zaman zaman faks yoluyla göndermeniz gerekirse, HP Officejet J6480 gibi hepsi bir arada yazıcı, muhtemelen sık kullandığınız bir aygıtı - bir yazıcıyı - isteyemeyeceğiniz bir faks makinesiyle birleştirdiği için yararlı olabilir. tek başına bir birim olarak satın almak için. Officejet J6480, çok

Devamı

Bir ABD Küçük İşletme İdaresi kredisi için reddedildiğinizde, katkıda bulunan finansal ve idari faktörlere bakmanız gerekir. SBA paranın kendisini ödünç vermez ve nedenleri borç verenler arasında değişir. SBA'nın önceden öğrenmesi kolay olan işletme sınıflandırma kriterlerine ek olarak, ortak reddetme faktörleri arasında kredi, borç ve teminat sayılabilir. SBA Kriterleri SBA destekli b

Devamı