Mali Tablolarda Doğrudan Maliyetler Nerede Listelenmektedir?

Muhasebe kuralları uyarınca, bir işletme doğrudan maliyetleri kâr ve zarar tablosunda listelemelidir, ancak bu masraflar diğer finansal veri özetleriyle de ilişkilidir. Bunlar arasında, finansal durum tablosu, nakit akış tablosu ve özkaynak değişim tablosu - geçmiş yıl karları hakkında rapor olarak da bilinir.

Doğrudan Maliyet

Bir finansal sözlükte "doğrudan maliyet", "değişken gider", "doğrudan harcama" ve "değişken ücret" terimleri eşanlamlıdır. Doğrudan bir harcama, bir işletmenin, ücretli bir plaza veya otoyol düşünmek gibi, nesnelerin üretimi veya kamu altyapısının inşası gibi bir projeye özel olarak atfedilebileceğidir. Maaşları ve malzemeleri içeren doğrudan maliyetler, genellikle faaliyet seviyelerine göre değişir. Bu, doğrudan maliyetlerdeki bir artışın ardından net bir artış görmeyecek olan dolaylı maliyetlerle (idari destek, ofis malzemeleri ve sigorta gibi) sahip olduğunuz senaryo ile çelişir.

Gelir Tablosu Listesi

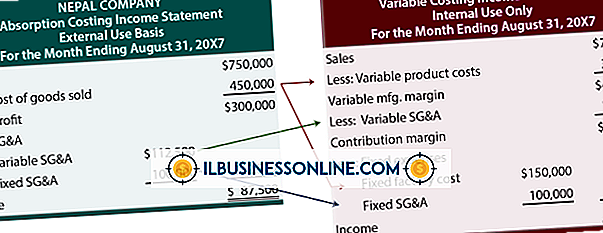

Faaliyet gideri olarak, değişken bir ücret doğrudan gelir tablosuna dönüşür - kar ve zarar tablosunun diğer adı, gelir raporunda veya P&L. Masraf tipik olarak, satılan malın maliyeti olarak da ifade edilen satış maliyetinin bir parçasıdır. Bunun nedeni, bitmiş bir ürünün maliyetinin emek ve parçalar gibi şeyleri içermesidir. Hepsi bir P&L'nin "satış, genel ve idari masraflar" bölümüne giren kira, dava ve sigorta gibi diğer işletme giderlerinin satış maliyetini düşürmeyin.

Diğer Sınıflamalar

Kurumsal bir P&L dışında listelenen doğrudan maliyetleri göremezsiniz, ancak diğer muhasebe raporlarını etkilerler. Değişken maliyetler, aynı zamanda finansal durum tablosu olarak adlandırılan bilançodaki ticari mal hesabına simbiyotik olarak aktarılır. Bu hesapta, doğrudan masraflar hammaddelerin, işlemdeki ürünlerin veya bitmiş kalemlerin bir parçası olabilir. Her şey, raporlama yapan şirketin işletme performansı verilerini yayınlamadan önce üretim döngüsündeki özel aşamaya bağlıdır. Doğrudan maliyetler ayrıca raporlama yollarını, nakit akış tablosunun "faaliyetlerden nakit akışları" bölümünde de bulur.

defter tutma

Doğrudan maliyetleri kaydetmek için, kurumsal bir muhasebeci, envanter ana hesabının bir parçası olan değişken giderli alt hesabını borçlandırır ve ödenmesi gereken hesabı kredilendirir. İşletme, çalışanlara fon gönderdiğinde veya hammadde için ödeme yaptığında, muhasebeci kasa hesabını borçlandırır ve sıfıra geri getirmek için ödenmesi gereken maliyeti hesaptan borçlandırır. Finansal uzmanların nakit hesabın kredilendirilmesi hakkında konuştuğunu duyarsanız, şirket kasasında fonları azaltmak anlamına gelir.

Popüler Mesajlar

Birçok mülk sahibi masrafları nedeniyle sağlık sigortası yaptırmayı tercih eder, ancak bu kesinlikle alınması gereken ideal bir kurs değildir. Ne de olsa, bir işletmeyi birincil varlığını (sen, mal sahibi) sigortalamadan çalıştırmak pek de mantıklı değil. Bir grup poliçesi satın alamazsınız, ancak bazı kişisel korunma bulmak için hala sigorta piyasasının shoal'larında gezinebilirsiniz. COBRA Serbest çalışan işçiler v

Devamı

Duygusal pazarlama, satın alma ilgisini motive etmek için promosyonda duygu ve hissin kullanılmasıdır. Bu genellikle, müşterilerin bir satın alma işlemine girmelerine neden olan ne istediğini belirlemeye hizalar. Küçük işletmeler için, yerel alıcıların duygularıyla bağlantı kurmak, sadakat kazanmak ve kitlesel pazarlama rakiplerine karşı başarılı olmak için çok büyük. İhtiyaç duy Pazarlamacılar,

Devamı

GIF formatındaki dosyalar normal fotoğraflar veya düşük kaliteli animasyon videoları olarak işlev görebilir. GIF’leri paylaşmak Tumblr’da ortak bir etkinliktir. Tumblr sitenize hızlı bir şekilde animasyonlu bir GIF gönderebilirsiniz. Bilgisayarınızdan veya çevrimiçi olarak barındırılan bir GIF'i kullanarak bir Tumblr fotoğraf yayını oluşturun. 1. Tumblr hesabınıza giriş

Devamı

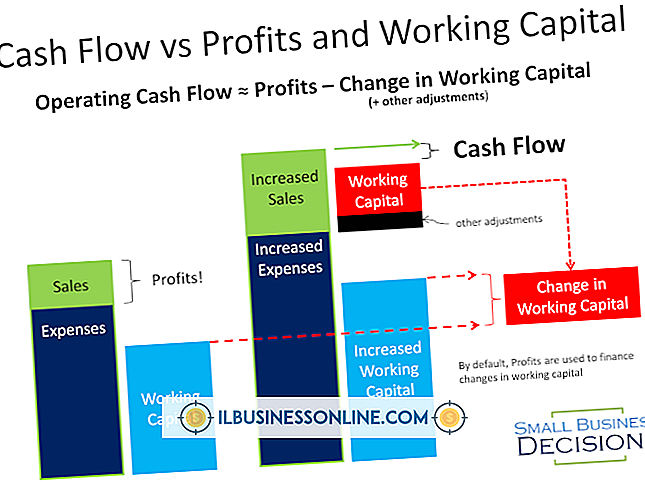

Başarılı bir iş projesi yürütmek için, nakit girişlerinizi ve çıkışlarınızı anlamanız gerekir. Nakit akışı, proje için nasıl para kazanacağınızı ve harcamalarınız için nasıl para ödeyeceğinizi belirlemenizi sağlayan kısa vadeli bir tahmin oluşturmanıza olanak sağlar. Nakit girişi genellikle finansman,

Devamı

Muhasebe kuralları uyarınca, bir işletme doğrudan maliyetleri kâr ve zarar tablosunda listelemelidir, ancak bu masraflar diğer finansal veri özetleriyle de ilişkilidir. Bunlar arasında, finansal durum tablosu, nakit akış tablosu ve özkaynak değişim tablosu - geçmiş yıl karları hakkında rapor olarak da bilinir. Doğrudan Maliyet

Devamı