İlgilenilen Satış Sonrası Bir S-Corporation'daki Zararlarını Askıya Almaya Ne Olur?

Bir S şirketinin hissedarı, muhasebe dönemi için zarar tahsisi, işletmedeki net yatırımlarını aştığı zaman ertelenmiş zararları doğurur. S kurumundaki bireyin vergilendirilebilir gelirini aşan zararlar askıya alınır ve gelecekteki gelirden mahsup edilir. Ancak, S şirketindeki satışların satışı, hissedarın ertelenmiş zararları sona erdirme hakkına son verir.

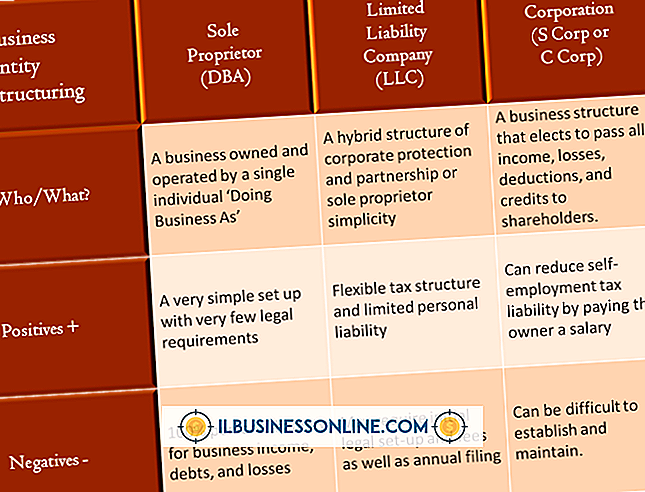

S Corporation Vergilerini Anlamak

Bir S şirketi, kurumsal düzeydeki vergilerden sorumlu olmadığı için, hissedarlar, şirketten kazanılan gelirle ilgili vergi ödemekle yükümlüdürler. Bu, mal sahiplerini çifte vergilendirmeye karşı korur. S şirketinin vergi yükümlülüklerinin geçerlilik niteliği, kayıplar için vergi indirimlerini de kapsar. Şirket, zararlarını paydaşlarına tahsis eder ve zararları, bireysel vergi beyannamelerinde indirim olarak rapor eder. Bununla birlikte, zararların vergilendirilebilir gelirden düşmesi, pay sahibinin S şirketindeki net yatırımlarıyla sınırlandırılmalıdır. Hissedarların gelir vergisi limitlerini aşan zararlar gelecekteki gelirlerden uzaklaştırılmak üzere askıya alınır. Askıya alınan bu zararlar, S şirketine olan ilgi satışı ile sona ermektedir.

Temel Seviye Sınırlamaları

Cari baz seviyesi, hissedarın ilk öz sermaye yatırımının ve ek sermaye katkılarının ve birikmiş kazançların, temettü olmayan dağıtımların ve birikmiş zararların toplamının değeridir. Cari dönem zararının vergiye tabi gelirden zararını çıkarmak, hissedarın cari baz seviyesini aşamaz. Bunun yerine, cari dönem zararlarının, cari esas üzerinden gelecekteki vergilendirilebilir gelire karşı tahsil edilecek askıya alınmış zararlar olarak gelmesini sağlayın.

Risk Altındaki Seviyelerin Sınırlamaları

Askıya alınan kayıpların tedavisi, İç Gelir Kanunu'nun 465 numaralı bölümlerinde belirtildiği gibi risk sınırlamalarına tabidir. Risk altındaki kesintilerin sınırlamaları, hissedarın sermayeye olan katkısını ve hissedarın S şirketine yatırım yapmak için borç aldığı fonları hesaba katmalıdır. Bu amaçla, S şirketine yatırılan borçların - geri dönüş borcu ve faizinin - geri ödenmesiyle ilgili kişisel sorumluluk taşırsa, bir hissedar risk altında sayılır. Hissedarın risk altındaki seviyesini doldurduğu zamana kadar hissedarın risk altındaki seviyesini aşan ileriye dönük zararlar.

Pasif Faaliyet Kaybı Sınırlamaları

IRC'nin 469. maddesi, pasif faaliyet kaybı sınırlamalarının ele alınması prosedürünü öngörmektedir. Hem mevcut hem de önceki yılın pasif faaliyetlerden kaynaklanan askıya alınmış zararları, cari yılın pasif gelirinden düşülebilir. Ancak, bu indirimler cari yılın net pasif gelirini aşamaz. Mevcut pasif vergilendirilebilir gelir üzerindeki pasif faaliyet kaybını askıya alın.

Popüler Mesajlar

Photoshop Elements 10, renkli görüntü dosyasını tek renkli bir tebeşir çizimine benzeyecek şekilde dönüştüren bir filtre sağlar. Bu filtre - örneğin yüksek kontrastlı bir görüntüye uygulandığında - gri alanların bulunduğu gerçeküstü görünümlü bir görüntü oluşturur. Karanlık ve aydınlık alanlar arası

Devamı

Yeni bir işin başlangıcı hem heyecan verici hem de korkutucu. Yeni çalışanlardan oluşan bir havuz aynı anda işe alındığında, hem yeni hem de deneyimli çalışanlar için bir düzenlemedir. Mevcut çalışanların yeni işe alımlar için geçişi daha konforlu hale getirmelerinin birçok yolu vardır, ancak yeni işe alımların birbirini tanıması da önemlidir. Buz Kırıcı Oyunlar Yeni çalışanlar

Devamı

Stiller, teknoloji, işçilik sorunları ve ekonomik koşullar hemen hemen her endüstriyi etkileyen değişkenlerdir. Bu faktörlerin her biri, modanın iş dünyasının şekillenmesinde belirgin bir rol oynamaktadır. Moda ve hazır giyim sektörü hızlı bir değişim ile dikkat çekiyor. Moda endüstrisindeki küçük bir işadamı, bu değişkenlerin her birindeki değişikliklere hızlı bir şekilde yanıt vermeyi öğrenmelidir. Tüketici tercihleri Moda endüstrisi,

Devamı

Her zaman en iyi banka faiz oranlarına sahip banka hesabı türüyle ilgili hızlı ve zor bir kural yoktur. Özel açılış bonusu olan hesaplar, ATM ücret politikaları veya paranızın karşılığını daha yüksek bir faiz oranına sahip bir hesaptan daha iyi yapan başka özellikler bulmak mümkündür. Ancak, genel olarak, bazı

Devamı

YouTube, her ay yaklaşık dört milyar saatlik video izlenmesi ile İnternet'teki en büyük video paylaşım sitelerinden biridir. Sosyal medya ve taşınabilir teknolojinin ortaya çıkışı, işletmelerin reklam ve takip etme kazanmaları için popüler bir yer haline getirmiştir. YouTube'un sunucuları genellikle zorlanma altındadır, bu da yükleme sürelerini yavaşlatabilir; ancak dalgalı veya sürekli arabellek bağlantısı, Internet servisiniz, yönlendiriciniz veya Web tarayıcınızdaki sorunlardan da kaynaklanabilir. Aşırı Yüklenmiş Sunucular YouTube

Devamı