Küçük İşletme Kredilerinin Dezavantajları Nelerdir?

Kalkınan birçok girişimci için küçük işletme kredisi almak, işletme sahip olma hayallerini gerçeğe dönüştürmenin tek yolu olabilir. Bazıları gerekli fonları elde etmek için bankalara veya kredi birliğine yönelebilir. Küçük işletme kredisi bir işi sıfırdan alırken, bazı dezavantajlara sahiptir.

Güvenlik

Borç veren, kredi almak için bir tür güvenlik önlemi almanızı isteyebilir. Esasen, işiniz başarılı olmazsa kişisel mülkünüzü riske sokabilirsiniz. Böylece, yalnızca işinizi değil, evinizi, aracınızı veya diğer mülkünüzü de kaybetme ihtimaliyle karşı karşıya kalırsınız.

Eşitlik Yok

Küçük işletme kredisi ile, genellikle ödenmemiş bakiye için ödediğiniz tutara erişemezsiniz, bu da daha fazla para alabilmenizin tek yolunun başka bir krediye başvurmak olduğu anlamına gelir. Bu, krediniz iyi olduğu sürece, ödediğiniz miktara erişebildiğiniz bir kredi limiti gibi diğer finansman türlerinden farklıdır.

Sıkı Kısıtlamalar

Banka size kredi verse bile, kredi süresince bazı kısıtlamalara uymanız gerekebilir. Örneğin, banka, işinizin finansal gücün belirleyicisi olarak kullandığı özkaynak oranını belli bir seviyede tutmanızı isteyebilir. Borç seviyeniz özkaynağa bağlı olarak çok yükselirse, banka ödenmemiş kredi bakiyesinin derhal geri ödenmesini talep edebilir.

Nakit Bağlamak

Borç, işinizin diğer alanlarında kullanılabilecek nakit parayı bağlayabilir. İşiniz iyi gidiyor olabilir, ancak aylık kredi ödemesi, yeni bir çalışanı büyütmenize veya kiralamanıza yardımcı olacak bir ekipman satın almanızı yasaklayabilir. Ek finansman almaya çalışabilirsiniz, ancak bu aynı zamanda borç yükümlülüğünüzü de artıracaktır.

Elde etmek zor

Pek çok borç veren, işletmeleri başlatmak için para borç vermeye isteklidir ve yalnızca sağlam bir finansal konumda bulunan kuruluşlara borç para verecektir. Yeni işletmeniz kredi alabilse bile, istediğiniz miktar olmayabilir. Sonuç olarak, işlemi küçültmek ya da işletmeyi açmaya karar vermek zorunda kalabilirsiniz.

Popüler Mesajlar

Alternatif veya esnek çalışma programları artık birçok şirket tarafından popüler. Çalışanların yaşamlarına en uygun saatleri çalışmalarına izin verme avantajına sahiptir. Yine de alternatif programlamanın dezavantajları vardır - özellikle işçilerinin farklı günlerde, vardiyalarda ve saatlerde gelmesini sağlamak için sık sık parası yetmeyen küçük işletme sahipleri için. Personelinize bu teklifi vermeden ön

Devamı

Satış teknikleri, satış profesyonellerinin gelir elde etmek için kullandıkları yöntemlerdir. Satış süreci, özel bir profesyonelin yıllarca üzerinde çalıştığı bir şeydir. Teknikler, satış ortağının tecrübelerine dayanarak deneme yanılma yoluyla iyileştirilir. Etkili satış teknikleri geliştirmek, birey ve tüm organizasyonu için devam eden bir süreçtir. Soğuk arama Soğuk arama, daha önce

Devamı

Bir çalışan elden çıktığında ve başkaldırı hale geldiğinde, bir uçta bir işveren çalışanı işten çıkarabilir ve muhtemelen ayrımcılıkla suçlanabilir - yelpazenin diğer tarafında, şirket davranışı düzeltmek için kararlı bir eylemde bulunamaz, küçük işletme rehberi Biz Filings, otoritesini zedeleyen, diyor. Otoriterlik ile çalışanın düzeltilme

Devamı

İşletmeler her gün kalifiye işgücüne ihtiyaç duyar. Bu işler vasıfsız işçiler ile üst düzey yöneticiler ve profesyoneller arasındaki boşluğu dolduruyor. Daha önce Mike Rowe'yi Dirty Jobs'ta izlediniz ya da röportajlarını gördüyseniz, işletmelerin ülke genelinde endüstrilerde kalifiye işçilere ne kadar ciddi ihtiyaç duyduklarının farkına varacaksınız. Sertifika veya lisans almanın çok

Devamı

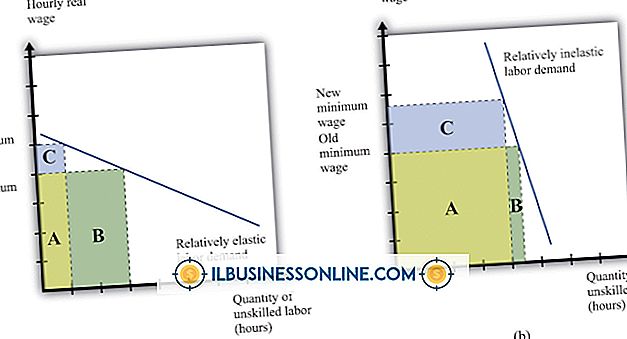

Asgari ücret uygulamasının ekonomi üzerindeki en doğrudan etkisi, genç işçiler ile vasıfsız işçiler arasındaki işsizliktir. Asgari ücret uygulamasının karşısındaki iki temel görüş, arz tarafındaki ekonomistler, asgari ücret seviyelerinin yükseltilmesinin işsizliği artırdığını ve talep tarafı ekonomistlerinin asgari ücret artırmanın yoksulluk seviyesini düşürdüğünü ve işsizlik seviyelerini azalttığını düşünüyor. Ekonomist Craig Garthwaite, eski, iktisatçı arkadaş

Devamı