İşletmelerde Finansal Kısa Vadeli Borç Türleri

İşiniz zaman zaman geç ödeme cezalarını içerebilecek kısa vadeli borçlanacaktır. Kısa vadeli borçlar genellikle 12 ay içinde geri ödemeniz gereken tutar olarak kabul edilir. Kısa vadeli borç alırken, ödemelerinizi takip etmenizi ve zamanında bitirmenizi sağlayacak bir ödeme planı oluşturmak iyi bir fikirdir. Finansal raporlamalarınıza nakit akış tabloları dahil etmek, kısa vadeli borcunuzu zamanında ödemenize ve kredi kaybını veya mallara, malzemelere, hizmetlere ve malzemelere erişimden kaçınmanıza yardımcı olur.

Köprü Kredisi

Bir köprü kredisi, öngörülen belirli bir gelir gelene kadar harcamaların karşılanmasına yardımcı olmak için verilen borçtur. Küçük işletmeler sık sık maaş bordrosu veya üretime devam etmek için malzeme alımlarını karşılamak için bankalarından köprü kredileri alırlar. Bankalar, kredileri güvenceye almak veya kredileri işletmenin imzalı satış sözleşmelerine veya alacaklarına dayandırmak için varlıkları kullanır. Köprü kredisi, bir yıldan birkaç yıla kadar sürebilir, genellikle 90 günden fazla sürmez. Köprü kredileri, bir mülk satın almakla diğerini satmak arasındaki boşluğu kapatmak için gayrimenkul işlemlerinde tipiktir.

Ticaret kredisi

Bayiler genellikle toptancılardan veya üreticilerden ticari kredi şeklinde kısa vadeli borç alırlar. Bu borç verenler, başkalarının satacakları ürünleri önceden satın alamayanlar için başkalarına satmalarını sağlayarak karlarını artırmayı umuyor. Bazı durumlarda, belirli bir geri ödeme fiyatı olan ve faizsiz bir ürün alırsınız. Diğer durumlarda, toptancı veya üretici size krediyle ilgilenir. Borcunuzu zamanında ödemezseniz, bir ceza ödeyebilir veya malları iade etmeniz gerekebilir.

Arkadaş ve Aile Kredileri

Acil durumlarda, küçük işletme sahipleri genellikle bir banka borç vermediğinde köprü kredileri için arkadaşlarınızla ve ailenizle bağlantı kurar. Bu krediler, banka kredilerinden daha gayrı resmidir; işletme sahibinin varlıkları, sözleşmeleri veya alacakları olmayabilir ve bu kredi iki tarafın kişisel ilişkilerine dayanır.

Kredi Kartı Ücretleri

Teknik olarak, bir kredi kartına koyduğunuz borç, bir yıldan fazla bir süre boyunca geri ödenebilir, ancak faiz ödemelerini önlemek için bazı işletme sahipleri bakiyelerini aylık olarak öderler. Bu tür borcun yararı, işletme sahibinin nakit geri ödeme primi kazanma, sık uçan yolcu puanları, satın alma garantileri veya araç alımı gibi mal alımlarına yönelik puanları kazanma yeteneğini içerir. Diğer işletmeler, bakiyeleri yeni bir karta transfer ederler, faizsiz bir bakiye dönemi kazanırlar, faiz ödemekten kaçınmak için transfer süresi sonunda borcu ödemeye çalışırlar.

Ödenebilir hesaplar

Bir satıcı tarafından verilen krediyi kullanarak satın aldığınızda, ödenecek hesaplarınızın bir parçası olan bir fatura alırsınız. Ne satın aldığınıza bağlı olarak, genellikle 10 günden 90 güne kadar her yerde kredi koşullarını alırsınız. Bazı işletmeler erken ödeme için indirim sunar ve geç ödemeler için faiz ücreti ekler.

Popüler Mesajlar

Broadband.gov web sitesi, tüketicilerin Web’e yüksek hızlarda bağlanmalarını sağlayan birçok yolu anlatıyor. Geleneksel DSL ve kablo bağlantı yöntemlerine ek olarak, bilgisayarınızda bir modeme bağlamadan çalışmanıza olanak sağlayan başka kablosuz teknolojiler de vardır. İşletmeniz iletişim ve bilgi için İnternete güveniyorsa, parkta dolaşırken veya arka bahçede uzanırken e-postalarınızı bir dizüstü bilgisayarda kontrol edebilmekten kaynaklanan özgürlüğün keyfini çıkarabilirsiniz. Wi-Fi Erişimi Bir kahve dükkanı veya havaala

Devamı

Geçerli bir ticari sözleşmenin tamamlanması, tarafların imzalanmadan önce sözleşmenin şartlarını uygun şekilde belirlemesini gerektirir. Sözleşmenin uygun şartları taraflar arasındaki ilişkiye, yürütülen iş türüne, alışveriş yapılan mal türüne ve iş ilişkisinde değişiklik yapma ihtiyacına bağlı olacaktır. Genel olarak, zaten bir sözleşmeniz

Devamı

İş konferansınız birkaç gün uzakta ve şimdi gündemi bitirdiğinize göre, yemek seçenekleri hakkında düşünmenin zamanı geldi. Toplantı menünüzü planlarken aklınızda bulundurmanız gereken birkaç şey var. İlk olarak, konferansınızın yapıldığı günün saatini düşünün. Sabah toplantı menüleri, öğleden sonra toplantı menülerinden farklı görünecektir. Ayrıca, eğer bir tatil sizin üzerinizde ise, b

Devamı

GoToMeeting, bir toplantıyı iptal etmeyi bir toplantıyı ayarlamaktan daha acısız hale getirir. Son dakika çatışmanız olup olmadığına veya toplantının artık gerekli olmadığına bakılmaksızın, toplantınızı ayarladıktan sonra istediğiniz zaman iptal edebilirsiniz. Ancak, toplantı katılımcılarına iptal bildirimini bildirme seçeneği yoktur, bu nedenle bunları ayrıca bildirmeniz gerekir. Toplantınızı, bilgisayarınızın sis

Devamı

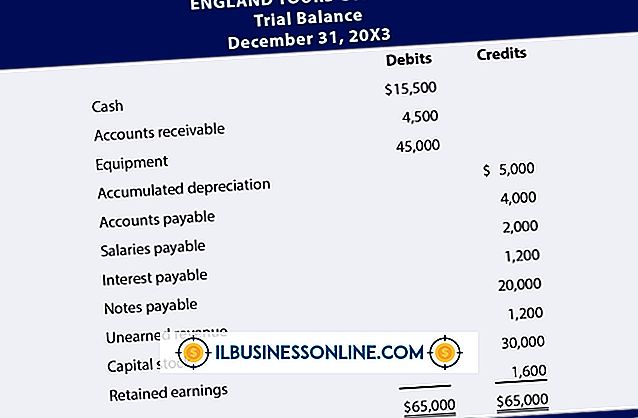

Bir şirket, para kazanmak ve zaman içinde daha fazla para kazanmak için rekabet ortamını yükseltebilir, ancak personelin en üst liderliğin belirlediği şartları takip etmesini sağlamak için muhasebe döngüsüne dikkat etmesi gerekir. Çalışanların yasal mevzuata uygun olarak satın alınmamasının mali tablolar üzerinde olumsuz bir etkisi olabilir. Muhasebe Döngüsü Bir şi

Devamı