Envanter Maliyet Çeşitleri ile Dönem Maliyeti Arasındaki Ayırım

Çoğu iş türünde, giderler envanter de dahil olmak üzere ürün maliyetine ve dönem maliyetine bölünür. Bir işletmeyi yönetiyorsanız, stok türlerini, diğer ürün maliyetlerini ve dönem maliyetini ayırt etmek, giderlerin yönetilmesinin önemli bir parçasıdır. Bir yatırımcı olarak, bir şirketin envanter ve dönem maliyetlerini inceleyerek yararlı bilgiler toplayabilirsiniz.

Tanımlar

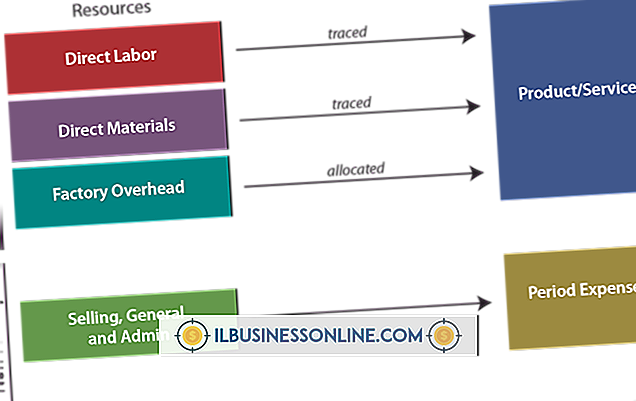

Fiziksel envanter, müşterilere satılması amaçlanan ürünlerden oluşur. Finansal açıdan bakıldığında, envanter bu malları elde etmenin maliyetidir. Üretim masrafları stok maliyetine eklendiğinde ürün bedeli alınır. Perakendeciler için, ürün maliyeti genel üretim masraflarını içermez, ancak bozulma gibi kayıplar için bir karşılık içerebilir. Bir firmanın finansal tablolarında raporladığı dönem maliyeti, ürün maliyeti dışındaki tüm giderleri içerir.

Envanter Türleri

Bir satıcı için, stok genellikle mallar için ödenen maliyetle sınırlıdır. Bir üretim işleminde, genellikle üç tür envanteriniz vardır. Üretim, hammadde artı üretim sürecinde yakıt gibi tüketilebilir malzemelerle başlar. O zaman devam etmekte olan ve bitmiş ürünler için kategorilere sahipsiniz. Bir imalat operasyonundaki ürünlerin değeri, imalat hammaddeden mamul ürüne ilerledikçe artar, çünkü imalatın doğrudan işçilik maliyeti, materyallerin maliyetine eklenir.

Dönem ücreti

İşletmeler ürün maliyeti dışındaki harcamalara maruz kalırlar. Çoğunlukla, bu dönem maliyetleri iki kategoriye ayrılır: idari maliyetler ve satış maliyetleri. İdari maliyetler ofis malzemeleri, kira veya bina amortismanı ve personel maaşları gibi şeyleri içerir. Satış maliyetleri, reklam ve satış komisyonlarını içerebilir. Kabul edilen muhasebe uygulaması, oluştukları muhasebe dönemi için dönem maliyetlerini rapor etmektir.

karşılaştırma

Envanter bir varlıktır çünkü satılık mallar, mallar satıldığında nakde çevrilecek ekonomik bir değere sahiptir. Dolayısıyla envanter bilançoda güncel bir varlık olarak görünür. Envanter, üretebileceği potansiyel gelire değil, elde etmenin maliyetine göre her zaman raporlanır. Bir madde satıldığında, stok maliyeti de dahil olmak üzere ürün maliyeti, satılan maliyet haline gelir ve gelir tablosunda cari giderler altında satılan malların maliyeti olarak rapor edilir. Dönem maliyeti bir giderdir ve işletmenin gelir tablosunda cari giderler altında gerçekleştiği muhasebe dönemi için raporlanır.

Popüler Mesajlar

Isıtma, havalandırma ve iklimlendirme (HVAC) işletmesi, yavaş bir ekonomik toparlanma durumunda bile büyümeye devam ediyor. ABD Çalışma Bakanlığı Çalışma İstatistikleri Bürosu'na göre, HVAC mekaniğine olan talebin 2010 ve 2020 arasında yüzde 34 artması bekleniyor - diğer sektörlerin büyüme hızından çok daha hızlı. HVAC servis işletmeleri; evle

Devamı

Facebook, müzikal sanatçılar, aktörler ve sosyal gruplar gibi tanınmış birçok varlık ve marka için çok sayıda gayri resmi hayran sayfasına sahiptir. Her ne kadar gayri resmi fan sayfaları profesyonel görünüme sahip olsalar da, yalnızca resmi fan sayfaları aracılığıyla fan sayfasının konusu, Facebook'ta kaç kişinin kendisini "beğendiğini" doğru bir şekilde tutabilir. Bir Facebook hayran sayfasını

Devamı

Tek sahiplik, bir işletmeyi kendi adınızla yürütmenin bir yoludur, bu nedenle işletme ile olan her şeyden şahsen siz sorumlusunuz. Çoğu eyalette, tek mal sahipleri, bir devlet kurumuna kaydolmadan işleri işlemeye başlayabilir ve bu şekilde başlatmayı hızlı ve kolay hale getirir. Bununla birlikte, zaman içinde, bir tek mal sahibi olarak faaliyet göstermenin çok kısıtlayıcı olduğunu ve gelecekteki büyümeye izin vermek için iş yapınızı değiştirmeniz gerektiğini görebilirsiniz. birleşme Tek mal sahibi, işletmenin

Devamı

Fikirlerinizi bir üreticiden veya başka bir işletmeden gelen temsilciler paneline sunarken, doğru görgü kurallarına uymak, size profesyonellik hakkında daha fazla görünüm kazandırır. İş görgü kuralları ülkeden ülkeye değişebilir, ancak Amerika Birleşik Devletleri'nde bir iş profesyonelinin uyması gereken bir üretici veya şirkete fikir sunarken, görgü kuralları için birkaç temel kural vardır. Erken ol Sunumunuzun yapıldığı

Devamı

Çoğu iş türünde, giderler envanter de dahil olmak üzere ürün maliyetine ve dönem maliyetine bölünür. Bir işletmeyi yönetiyorsanız, stok türlerini, diğer ürün maliyetlerini ve dönem maliyetini ayırt etmek, giderlerin yönetilmesinin önemli bir parçasıdır. Bir yatırımcı olarak, bir şirketin envanter ve dönem maliyetlerini inceleyerek yararlı bilgiler toplayabilirsiniz. Tanımlar Fiziksel envanter, mü

Devamı