Gider Tahakkukları ve Gelir Tablosuna Etkisi

Büro malzemesi alımından, bir şirketin çalışanlarına ödediği maaş ve ücretlere kadar, tüm işletme masrafları bir şirketin defterlerine kaydedilmelidir. Bir gider tahakkuku, bir şirketin o döneme ilişkin tüm giderlerinin, kar veya zarar tablosu olarak da bilinen gelir tablosunda veya kar veya zarar olarak da adlandırılan gelir tablosunda yer almasını sağlaması anlamına gelir.

Tahakkuk Nedenleri

Masraf tahakkuku, bir şirketin oluştuğu dönemde defterlerine harcama yapmasını sağlayan bir dergi girişidir. Tahakkuk girişi olmadan, dönem için yapılan harcamalar, şirketin o dönem için ödenmemiş olabileceğinden veya faturalar ay sonunda satıcıdan alınmamış olabileceğinden, şirketin gelir tablosunda muhasebeleştirilmez.

Tahakkuk Örneği

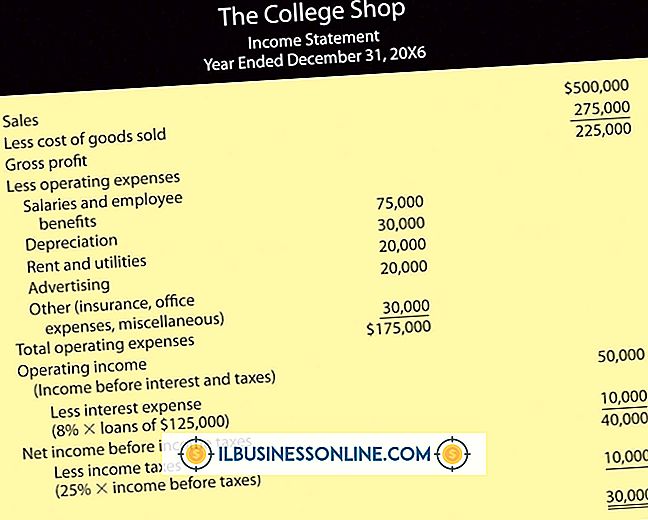

Gelir tablosu, bir şirketin dönemsel gelirlerini ve giderlerini satır öğelerine göre gösterir. Bir gider tahakkukunun gelir beyanı üzerindeki etkisini göstermek için, küçük bir imalat şirketinin muhasebecisinin titiz bir kitap seti tuttuğunu varsayalım. 15 Ağustos'ta, şirket yerel bir satıcıdan ofis malzemeleri için 500 dolar satın aldı. Tedarikçi faturasının şartları net 30 veya 30 gündür. Şirket bu şartlardan yararlanır ve ödemeyi 12 Eylül’de yapar.

Gider Tahakkuku

Giderleri kayıt altına almak için tahakkuk eden giriş Ağustos ayında gerçekleşir. Ağustos ayında şirketin kitaplarına giriş şöyle görünecek:

Borçlanma Masrafları 500 Kalan 500 Kredi Hesabı

500 dolarlık gider, şirketin Ağustos ayında gelir tablosuna, gelirden mahsup edilmek üzere dahil edilecektir.

Ödeme

12 Eylül’de, sarf malzemeleri için asıl ödemeyi kaydeden dergi girişi, şirketin defterlerinde aşağıdaki gibi gösterilecektir:

Borç Borç Hesapları 500 Kredi Nakit 500

Tahakkuk muhasebesi kullanıldığında, ödemenin gelir tablosunu değil sadece bilançoyu etkilediğine dikkat edin. Borç hesapları, bilanço borcu hesabı, tutarın artık ödenmemesi nedeniyle azalır.

Popüler Mesajlar

Bir işletmeyi işletmek - en azından başarılı bir işletmeyle - şirketinize giren ve çıkan paraların dikkatlice izlenmesi anlamına gelir. Ve bu bir muhasebe yöntemi seçmek demektir. Seçimleriniz ikiye ayrılır: nakit bazlı muhasebe veya tahakkuk esaslı muhasebe. Birincisi basitlik avantajına sahiptir ve nakit akışınızla eşleşir, ikincisi ise ticari faaliyetlerinizi daha doğru yansıtır. Anahtar Farkı Nakit ve taha

Devamı

Bir şirketin daha odaklı pazarlama planları geliştirmesine yardımcı olmak için, her pazar bölümlere ayrılır. Bir pazar bölümünün her seviyesi, farklı bilgiler ve farklı bir pazarlama yaklaşımı gerektirir. Pazar bölümlerinin seviyelerinin ne olduğunu, bunları nasıl ele alacağınızı ve kapsamlı pazarlama planları geliştirmek için birlikte nasıl çalıştıklarını anlamanız gerekir. global Küresel bir pazar segmenti, popü

Devamı

Word'de altını çizmek kolaydır, ancak bir metnin altını çizmek biraz daha karmaşıktır. Word'deki bir üst çizgi aynı zamanda bir üst çubuk, d çubuk sembolü veya üst çizgi olarak da bilinir ve genellikle bilimsel metinler için kullanılır. Bu metinlerin dışında bile, metnin üzerine yazmak istemek için sayısız nedeniniz olabilir. Word'deki metnin altını

Devamı

Çalışanınız için makul saatlik ücreti biliyorsanız, yıllık maaş hesaplamak kolaydır. Bu tür bir hesaplama özellikle saatlik bir maaş kazancısını maaşlı bir pozisyona dönüştürdüğünüzde faydalıdır. Şirketinizle birlikte maaşlı bir konuma - genellikle saatlik ücretle ödenen - bağımsız bir yükleniciye geçiş yapmayı düşündüğünüzde de faydalıdır. Maaş Hesaplama Sebepleri Bir çalışanı maaşlı bir

Devamı

Caddeye açılan bir vitrin sunan bir dükkan önünüz varsa, daha fazla trafik almak için büyük bir avantaja sahip olursunuz. Pencerenin boyutu ne olursa olsun, bir vitrin, size yürüyen veya sürüş yapan insanların dikkatini çekme şansı verecek ve insanlara hemen ne sunduğunuzu anlatabilir. Etkili Boşluk Ekr

Devamı