Tutuklanan Muhasebe Ne Demektir?

Bir işletme bütçe hazırladığında harcama için bir hedef belirler. Sayı bir limiti temsil eder; eğer şirket daha fazla harcıyorsa, bütçe aşmış demektir. Bu hesaplamada önemli bir faktör belirli kalemler için harcanması gereken ve başka bir gider için uygun olmayacak şekilde doldurulmuş fonlardır.

Temel tanımı

Bir tasfiye, kanunun veya sözleşmenin gerektirdiği harcamalar için ayrılan bir bütçenin bir kısmıdır. Bütçenin kendisi gibi, bir engel, bir yansıtmadır, henüz bir gerçektir. Eğer işletme koşulları, bütçeyi belirlediğiniz gibi devam ederse, görevden alma bir masraf olacaktır. Bununla birlikte, koşullar bir yıl boyunca veya bütçe tarafından belirlenen süre boyunca değişebilir.

Harcama Değişiklikleri

Maaşlar ve sosyal haklar, korunan fonların önemli bir bölümünü oluşturur. Bir şirket çalışanlarına düzenli ücret ödemeli ve sağlık sigortası gibi vaat edilmiş avantajları sağlamalıdır. Bir şirket daha fazla işe alım yapmayı planlıyorsa, maaşlar için harcanan miktarı arttırmalıdır. Bu, muhasebe mesleğinde öngörülen ancak belirsiz bir maliyet anlamına gelen “görevsizlik” olarak bilinir. Bazı işletmelerin, satış miktarına göre değişecek olan temsilcilere ve bağımsız yüklenicilere ödenen komisyon maliyetlerini de hesaplamaları gerekir.

Güçlükler ve Gerçekler

Gerekli yığılmış fonları ödemenin zamanı geldiğinde, “borçlanma” bu miktarda yok olur ve gerçek bir masraf olur. Şirket bütçelenmiş yıl boyunca ilerledikçe, gerçekte harcanan miktar artar ve toplanan fonlar azalır. Öngörülen harcamalar azalırsa (örneğin, bir çalışan işi bıraktığında), bir muhasebeci yatırılan fonların miktarını aşağıya doğru ayarlayabilir.

Tutulmalar ve Satın Alma

Bir engel, şirket bütçesinin bir parçası olarak görünse de, fiili harcamaların hala bir onay sürecinden geçmesi gerekebilir. Şirket, bir memur veya kontrolörün, herhangi bir fonun - toplanan veya ödenmeyen - ödenmeden önce bir talep veya satınalma siparişinde imza atmasını isteyebilir. Bu, vergi ödemeleri gibi gerekli masraflar veya ekipman ve malzemelerin isteğe bağlı alımları, onarımlar, seyahat masrafları veya envanter için geçerli olacaktır. Bütçenin numaralandırılmamış kısmı, ihtiyaç ortaya çıktıkça isteğe bağlı harcamalar için yer sağlar.

Popüler Mesajlar

2011 yılında 85 milyon dolarlık fon aldığından beri, Tumblr Internet'te en yaygın kullanılan mikroblog platformlarından biri haline geldi. 2012 itibariyle, Tumblr 68 milyondan fazla bloga ev sahipliği yapıyor ve bu da spam gönderenlerin ortaya çıkmasına şaşırmadı. Bazı kimlik avı Tumblr'da gerçekleşiyor, ancak spam’in büyük kısmı pornografik içerik ve tuhaf pazarlama programları ile ilgili. İşletmeniz için bir Tumblr bl

Devamı

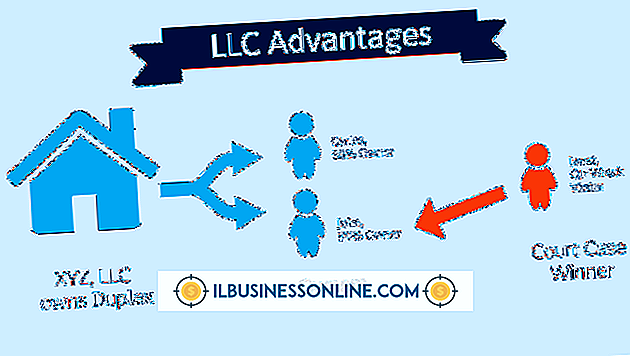

LLC adı verilen bir limited şirket, bir şirket ile ortaklık arasında orta bir temeli temsil eder. Birçok işletme sahibi için, LLC'nin avantajları dezavantajlardan ağır basmaktadır, ancak bir karar vermeden önce her ikisini de anlamak önemlidir. Business.gov'a göre, “Sınırlı bir sorumluluk şirketi, bir şirketin sınırlı borç özelliklerini ve vergi verimliliğini ve ortaklığın operasyonel esnekliğini sağlayan melez tipte bir yasal yapıdır.” Yasal Netlik LLC'ler, iş dün

Devamı

Zaman içinde, çeşitli liderlik modelleri ve stilleri farklı liderlik yaklaşımları ve nitelikleri göstermeye çalışmıştır. Stil değerlendirmelerinde ortak bir faktör, liderlerin tipik olarak görev yönelimi veya atılganlık ile ilişki yeteneği arasında bir dengeye sahip olmalarıdır. Birinin daha ağır vurgu

Devamı

Bir iş kurmanın kendine has avantajları vardır. Ancak, mağazanızdaki "Aç" işaretini takmadan önce incelemek isteyebileceğiniz bazı alanlar vardır. Örneğin, her bir ilçe, eyalette, farkında olmak ve uymak istediğiniz iş yasalarına sahiptir. Piyasalar değişiyor ve siz de daima değişmek istiyorsunuz. İş girişiminizi doğru

Devamı

Bir iş raporu öncelikle bilgi iletmek için kullanılır. Bir mektup da bilgiyi iletebilir, ancak genellikle bilgiyi özetler. Bir mektup belirli alıcılara gönderilirken, şirket dışındaki kişilere bir rapor gönderilebilir veya yayınlanabilir. Raporlar sıklıkla bir raporlama döneminden diğerine tutarlı bir şekilde biçimlendirilir, böylece bilgiler karşılaştırılabilir. Çalışanların raporları tama

Devamı