Kar Amacı Gütmeyen Ekonomik Amaçlar Nelerdir?

Her yıl kar amacı gütmeyen birçok kuruluşun kar ettiğini öğrenmek sizi şaşırtabilir. Kâr amacı gütmeyen bir kuruluşun ekonomik hedefi belirli kişilere finansal fayda sağlamak olmadığı ve kuruluş gelirinin çoğunu harcadığı sürece, bir yardım kuruluşu veya ticaret birliği çeşitli ekonomik amaçların peşinden gidebilir ve yine de İç Gelir Hizmeti kodlarına uyabilir.

Sivil Toplum Kuruluşları

Kâr amacı gütmeyen kuruluşların bazıları eyalet düzeyinde federal vergi muafiyeti statüsünde işlemeyen şirketlerdir. Bu kuruluşlar IRS'nin tanınmasına ihtiyaç duymayacak kadar küçük olabilir ve / veya eyalet düzeyinde federal vergi muafiyeti statüsü gerektirmemesi için yeterli yardımlar alabilir. Vergiden muaf kuruluşlar, amaçlarına bağlı olarak IRS'den onay alırlar. Ticaret birlikleri gibi bazı kuruluşlar vergiden muaftır, ancak bağışta bulunanlara bağış payı alamaz veya vergi indirimi yapamaz. Yerel bir hastaneyi finanse eden veya burs sağlayan bir kuruluş gibi diğerleri, bağış yapanların katkılarını yazmalarını sağlayan hayır statüsü alabilir.

İşletme Maliyetleriyle Tanış

Kâr amacı gütmeyen kuruluşun ilk ekonomik hedeflerinden biri işletme giderlerini karşılamak için yeterli para toplamaktır. Bunlar arasında personel ihtiyacı, kira, kamu hizmetleri, sigorta, mobilya, bilgisayar ve bir işletme işletmesinin diğer normal giderleri sayılabilir. Bazı kar amacı gütmeyen kuruluşlarda çalışanlar bulunurken, diğerleri bir dernek yönetim şirketi veya bir sözleşme yürütme direktörü ve satıcıları kullanmaktadır. Kâr amacı gütmeyen kuruluşların gelirinin büyük kısmı, kilit yöneticilerin maaşlarını ödemeye gidiyorsa, IRS kuruluşun vergi muafiyet statüsünü iptal edebilir.

Bağış

Hayır kurumlarının ekonomik bir amacı, hayırsever amaçlarını yerine getirmek için fon sağlamaktır. Para toplama süreci, etkinlik düzenleme veya posta gönderme işleminin ötesine geçer. Tam bir geliştirme çabası, düzenli bağış veritabanı oluşturmayı, hibelere başvurmayı, bireysel ve kurumsal bağış aramayı ve top, açık artırma, çekiliş ve spor etkinlikleri gibi etkinlikleri düzenlemeyi içerir. Kaynak yaratma çabalarının maliyeti, bir kuruluşun yeni veya daha küçük kuruluşlarda hayırsever bir amacı için harcanan toplam paradan daha ağır basabilir.

İlgili ve İlişkisiz İşletme Geliri

Bazı kar amacı gütmeyen kuruluşlar, özellikle de kar amacı gütmeyen ticaret birlikleri aidatlar için ücret alarak, bülten reklamları, sponsorluklar, eğitim materyalleri, logolu ürünler, etkinlikler düzenleyen, seminerler veya bir konferans düzenleyen veya bir ticari gösteri düzenleyerek para biriktirmeye çalışırlar. Satışlar doğrudan kuruluşun amacı ile ilgili değilse, bu ilişkisiz işletme geliri olarak bilinir ve vergilendirilebilir. İlişkisiz işletme geliri, düşük aidat ve katkıları olan kuruluşların temel finansal amacıdır. Ücretler ilgili iş geliri olarak kabul edilir. Bir eğitim yayınının maliyetini karşılayan reklam geliri, işletme gelirleriyle ilgilidir; reklamlardan elde edilen karlar, ilgisiz ve vergiye tabi gelir olarak kabul edilebilir.

bağış

Bir yardım kuruluşunun kazandığı paranın tamamı yönetim veya hizmete doğru gitmez. Birçok kar amacı gütmeyen kuruluş, her yıl yardım faaliyetlerini finanse etmek için yeterli faiz getiren bir finansal hesap olan bir bağış yaratma hedefine sahiptir. Bazı kar amacı gütmeyen kuruluşlar, bağışları için 1 milyon dolarlık bağış yapma gibi bir dolar tutarı hedefi belirlemiştir. Fon tamamen desteklendikten sonra, kurum kazanılan faiz için yıllık bir harcama hedefi belirler.

uyma

IRS, bazı vergiden muaf kuruluşlar için hedef nitelikli dağıtım ya da hayırsever harcamalar seviyelerini belirler ve bu kuruluşlar gereksinimlerini karşılamak için hedefler belirler. Örneğin, eğer bir bağış kar amacı gütmeyen kuruluşlar için yıllık 100.000 dolar kazanıyorsa ve kar amacı gütmeyen kuruluş bu paradan sadece 10.000 dolar bağışta bulunursa, IRS kuruluşa para cezası verebilir veya nihai olarak vergi muafiyet statüsünü iptal edebilir.

Popüler Mesajlar

Çalışanlarınızın şirket hedeflerine ulaşmak için gerçekleştirmeleri gereken faaliyetleri tanımlamak için kalite politikası hedeflerini kullanabilirsiniz. Uluslararası Standardizasyon Örgütü veya ISO, kalite politikası hedeflerinizin müşteri gereksinimlerine uyması ve müşteri gereksinimlerini karşılaması gerektiğini belirtir. Bu hedeflerin şirket hedef

Devamı

Bir kar ve zarar tablosu veya gelir tablosu, bir işletme tarafından genellikle işletmenin belirli bir dönemdeki karlılığını yansıtmak üzere hazırlanan finansal bir belgedir. Örneğin, bir kar ve zarar tablosu üç aylık bir süreyi veya bir yıllık bir süreyi kapsayabilir. Açıklama iki ana kategoriden oluşmaktadır: "gelir ve kazançlar" ve "gider ve zararlar". Gelir ve kazançlardaki g

Devamı

Bir işletme açmanın yol açtığı reklam harcamaları, yeni bir işletme açmanın ve kurulmasının başlangıç maliyetlerinin bir parçası olarak vergiden düşülebilir. Ek olarak, bir işletmenin devam eden faaliyetinden kaynaklanan reklam maliyetleri, ABD’deki federal vergi kanunları reklam masraflarını işletme gideri olarak kabul ettiğinden, genellikle federal vergi düzenlemeleri uyarınca vergiden düşülebilir. Normal ve gerekli olan İç Gelir Serv

Devamı

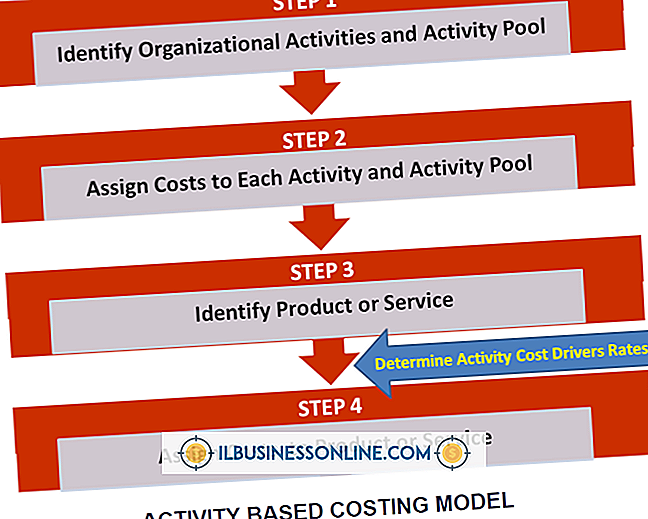

Üretim organizasyonları, geleneksel maliyeti, ürün yapmanın maliyetini belirleme yöntemi olarak kullanırlar. Maliyet sürücüsü olarak adlandırılan dolaylı maliyetlerin nasıl tahsis edileceğini hesaplamak için gerçek bir maliyeti bir faktörle birleştirir. Geleneksel maliyetin en önemli yararı, faaliyete dayalı maliyetleme gibi diğer sistemlerden daha az doğru olmasına rağmen yapması daha kolay olmasıdır. Geleneksel Maliyetlendirme T

Devamı

2Wire Gateway Hub, bir ofis ağını Internet Servis Sağlayıcısı (ISS) geniş bant bağlantısı üzerinden İnternete bağlar. Bu cihazlar tipik olarak konut ayarlarında kurulurken, geniş bant Internet bağlantısı olan küçük işletmeler için de uygundurlar. Bu cihazlar, dahili ağ için LAN bağlantısı ve İnternet bağlantısını etkinleştirmek için yönlendirme işlevleri sunar. 2Wire Ağ Geçitleri tipik olarak Kabl

Devamı