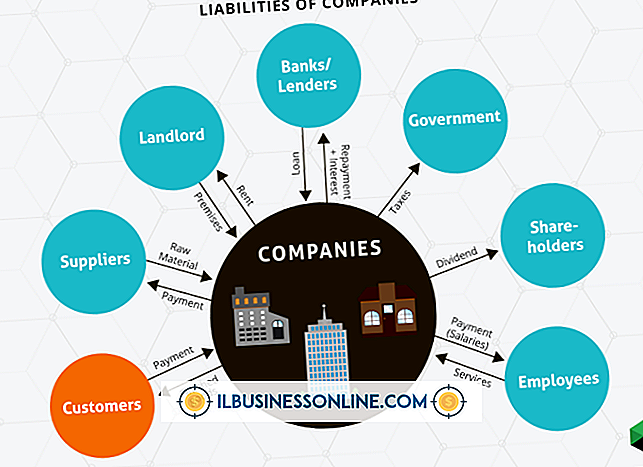

Düz Çizgi Amortisman Örnekleri

Maddi olmayan varlıklar, bir şirketin sahip olduğu, değeri olan ancak fiziksel bir şekli olmayan kaynaklardır. Bir şirket içindeki ortak maddi olmayan varlıklar arasında patentler, ticari markalar, şerefiye ve franchise lisansları bulunur. İtfa payları, maddi olmayan duran varlıkların maliyetinin faydalı ömrü boyunca dağıtılması işlemidir. Düz-çizgi amortismanı bunu yapmanın bir yoludur. İşletme sahipleri, işletmelerinde kullanmanın uygun bir yöntem olup olmadığını belirlemek için doğrusal amortismanlığın artılarını ve eksilerini anlamalıdır.

Patentler

Küçük işletmeler, icatlarını korumak için patent satın alırlar. Şirketler, mevcut buluşlar için başka firmalardan veya yeni buluşlar için federal hükümet aracılığıyla patent satın alabilir. Mevcut bir patentin maliyeti, şirketin patent için ödediği tutardır. Yeni bir buluş için patentin maliyeti, tescil, yasal ve dokümantasyon ücretlerini içerir. Şirketler, 17 yıl boyunca yasal olarak geçerli olsa da faydalı ömürlerini kullanarak bir patenti amorti eder. Örneğin, küçük bir işletme 20.000 ABD Doları karşılığında mevcut bir patent satın alır ve faydalı ömür 10 yıldır. Doğrusal yöntem kullanılarak, şirketin yıllık itfa gideri 2, 000 ABD Doları'dır (20, 000 ABD Doları / 10 ABD Doları).

İyi niyet

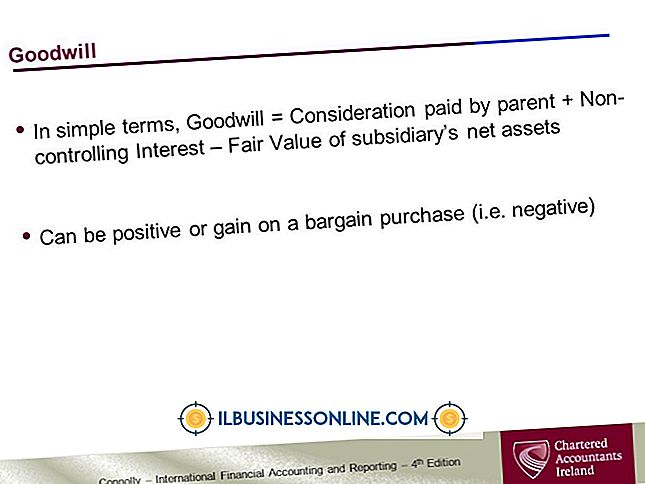

Bir şirketin başka bir firma edinmek için ödediği fiyat ile satın alınan şirketin defter değeri arasındaki farkın iyi niyet olduğu kabul edilir. Defter değeri, edinilen şirketin varlıklarının gerçeğe uygun piyasa değeri üzerinden hesaplanmasıyla belirlenir. Şerefiyeyi hesaplamak için, edinilen şirketin yükümlülüklerini varlıkların gerçeğe uygun piyasa değerinden çıkarın. Adil piyasa değeri, varlıkların açık piyasada satabileceği miktardır. Şerefiye hesaplandıktan sonra, şerefiyenin faydalı ömrünü tahmin edin ve maddi olmayan duran varlıkları itfa edin. Örneğin, küçük işletmeniz, gerçeğe uygun değeri 100.000 ABD Doları olan ve toplamda 50.000 ABD Doları olan bir şirket edinmiştir. Varlıkların faydalı ömrünün beş yıla eşit olmasını bekliyorsunuz. Düz çizgi yöntemi için hesaplama (100.000 - 50.000 ABD Doları) / 5'tir ve bu, 10.000 ABD Doları'na eşittir. Şirketinizin önümüzdeki beş yıl boyunca yıllık 10.000 ABD Doları tutarında amortisman gideri tahsil etmesi ve yıllık 10.000 ABD Doları tutarındaki kredi şerefiyesi.

Ticari Markalar ve Franchise Lisansları

Ticari markalar, bir şirketin yasal olarak iş amaçlı olarak kaydettiği bir sembolü, kelimeyi veya tasarımı temsil eder. Başka bir şirket, bir şirketin tescilli ticari markasını yazılı izni olmadan kullanamaz. Bir markayı edinme veya yenileme maliyeti tamamen itfa edilebilirdir. Şirketler ayrıca tescilli ticari markalarını korumakla ilgili maliyetleri düşürürler. Bir franchise lisansı satın alan bir işletme sahibi, ilgili maliyetleri itfa edebilir. Franchise lisansları, işletme sahiplerine belirli ürün veya hizmetleri satma ve tescilli bir ticari marka kullanma yetkisi verir. Ticari markaların ve franchise lisanslarının itfa edilmesi diğer maddi olmayan duran varlıklara benzerdir.

Düz Hat Amortismanının Yararları

Düz çizgi itfa yöntemi, düz çizgi amortisman yöntemine benzer. Düz hatlı itfa paylarının birincil faydası sadeliğidir. Çoğu şirket, maddi olmayan duran varlıkları itfa etmek için düz çizgi yöntemini kullanır, çünkü varlıklar zaman içerisinde tutarlı bir şekilde çalışır. Doğrusal yöntem, işletmede anlaşılması ve uygulanması kolaydır. Doğrusal yöntemin dezavantajı, vergi giderlerini hızlandırılmış itfa yöntemlerinden daha yavaş muhasebeleştirmesidir. Giderler net geliri düşürmekte ve dolayısıyla bir şirketin vergi borcunu azaltmaktadır.

Popüler Mesajlar

Çalışan eğitimi genellikle pozisyona, endüstriye, iş görevlerine ve çalışanların kariyer planlarına uyacak şekilde değiştirilir. Yetenekli esnaf için çıraklık, profesyonel meslekler için mentorluk ve onboarding gibi belirli meslekler için farklı eğitim biçimleri daha uygundur. Eğitim veya mentorluk

Devamı

İşyerinde yazdığınız mektupların çoğu, başkalarının fikirlerini veya davranışlarını etkilemek için tasarlanmıştır. Bir şeyi satmaya ikna edici harflerin benzersiz bir formülü olmalı, hemen bir okuyucunun dikkatini çekmeli, ilgi yaratacak ve sunduğunuz şeyi nasıl elde edeceğinize dair bilgi sunmalı. Bilgiyi fazla kullanmak yeri

Devamı

İş tatmini farklı şekillerde gelir ve çalışanları farklı şekillerde etkiler. İster içeride ister dışarıda olsun ödüller bir çalışanın iş tatmininde kilit bir rol oynar. Her ne kadar iç kazancı, kendi eylemlerine dayanarak çalışanın kendi içinde iyi ödüllendirse de, dış ödüller başka bir kaynaktan oluşturulur ve çalışanları çeşitli şekillerde etkiler. parasal Parasal ödüller dışsaldır ve bir ç

Devamı

Bir bağlı ortaklık, kendi hisse senetlerini ihraç eden tüzel kişiliktir ve ana ortaklığa ait ayrı ve ayrı bir işletme şirketidir. Bağlı ortaklığın hissesi ana şirketin bilançosundaki bir varlıktır. Bağlı ortaklığın ana ortaklığa ihraç edilen hisse senedi dışında kendi banka hesapları, işletme sermayesi ve varlıklarının mülkiyeti bulunmaktadır. Bir yan kuruluş / ana işletme yapısın

Devamı

Küçük bir işletme işletiyorsanız, bilgisayarlarınızı ve hassas verilerinizi İnternet'in tehlikelerinden korumanız gerekir. İşinizi korumanın bir yolu, çalışanlarınızın ve müşterilerinizin erişemeyeceği tehlikeli bir web sitesini engellemektir. Tarayıcı, web sitesini engellerse insanları uyarır, böylece bir web sitesini gizlice engellemek için Windows 7 "hosts" dosyasını kullanmalısınız. Bir web sitesini ana bilgisayar d

Devamı