Aşırı Envanterin Vergi Öncesi Kazançlarına Etkisi

İşletmenizin envanteri yönetmesi gerekiyorsa, envanterinizin değerini değiştirmenize neden olabilecek durumlarla karşılaşabilirsiniz. Aşırı fazla stok, yanlış sayma, açık tahminler, tespit edilemeyen hasar veya hırsızlık ve bazı durumlarda yönetim politikası gibi çeşitli nedenlerden kaynaklanabilir. Envanteri abartırsanız, vergi öncesi kazançlarınız yanlış olacaktır.

Satılan malın maliyeti

Envanter formülüne göre, satılan malların maliyeti veya COGS, başlangıç envanterinin artı eksi envanter envanter alım maliyetine eşittir. Biten envanter maliyetini abartırsanız, COGS'niz az bulunur. Gayri safi kârınız, satış gelirinizi eksi COGS'ye eşittir, bu nedenle sade bir COGS gayri safi karı, vergi öncesi kazancı ve net geliri şişirir. Net geliriniz üzerindeki etkisi, marjinal vergi oranınızla çarpılan fazlalık tutarıdır. Örneğin, son envanteri 30.000 ABD doları aşarsanız ve marjinal vergi oranınız% 30'dur, vergileri 9, 000 ABD doları ödersiniz.

Aşağı İşaretlenemedi

Fazla kayıtlı envanterin nedenlerinden biri, maliyet veya pazarın düşük olması ya da LCM'nin neden olduğu kayıpları tanımamaktır. Bu maliyetleme yöntemine göre, maliyetinin altında satacağı envanteri yazarsınız. Hasar, bozulma, eskime, devlet geri çağırma ve ihracat ambargoları gibi birçok nedenden dolayı LCM kaybını yaşayabilirsiniz. Uluslararası muhasebe standartları, şirketlerin envanter kalemlerini tamamlama ve satma maliyetini içeren maliyetin ve net gerçekleşebilir değerin düşük olanına yazmalarını gerektirir. Bununla birlikte, LCM maliyeti, Dahili Gelir Hizmeti kuralları uyarınca isteğe bağlıdır.

Hatalı Tahminler

IRS, perakende envanter yöntemini kullanarak biten envanteri tahmin etmenize olanak sağlar. İşlem, envanterinizin beklenen maliyet-fiyat yüzdesini hesaplamanızı gerektirir. Bu yüzdeyi satış gelirlerine uygulayarak COGS'nizi belirleyin ve envanteri bitirmek için envanter formülünü çözün. Bu tahminin, fiyat-maliyet yüzdesini tahmin etmedeki hatalardan dolayı gerçek son envanterinizden farklı olması muhtemeldir. Tatil satışları ve envanter tasfiyesi gibi olaylar nedeniyle hatalar ortaya çıkabilir. IRS, tahmini ve gerçek envanter arasındaki tutarsızlıkları düzeltmek için makul aralıklarla fiziksel envanter almanızı bekler.

Yönetilen Kazanç

Şirketler kazançları yönetme politikasına sahip olabilir - gelirleri artırmak için harcamaları ve gelirleri değiştirebilir. Bu politikayı gerçekleştirmenin bir yolu, biten envanteri bilerek fazla abartmaktır. Yöneticilerin bunu gerçekleştirmenin, satışların tanınmasını geciktirme veya stok sayımını geciktirme gibi zekice yolları vardır. Şirketler kazançlarını çeşitli nedenlerle yönetebilir. Örneğin, patronlar “sayılarını çarpma” için ikramiye alabilirler. Diğer programlar, bir borç almaya hak kazanmaya yardımcı olmak için bilançonun güçlendirilmesini veya bir temettü kesintisinden kaçınmak için dağıtılan kazançların şişirilmesini içerir. Kazanç yönetimi dolandırıcılıkla sonuçlanabilir ve cezai kovuşturmaya neden olabilir.

Popüler Mesajlar

Windows'da yerleşik olarak bulunan Dosya Gezgini yardımcı programı, bilgisayarınızda ayarlanan sürücüleri ve klasörleri görüntülemek için yararlı bir yol sağlar. BIOS (Temel Giriş / Çıkış Sistemi) tarafından tespit edilen tüm sürücüler ve içerdikleri klasörler Dosya Gezgini'nde gösterilir; Gerektiğinde uygulamalar ve Windows tarafından oluşturulan gizli klasörleri görüntülemek bile mümkündür. 1. Fareyi ekranın sağ üst köşesine ge

Devamı

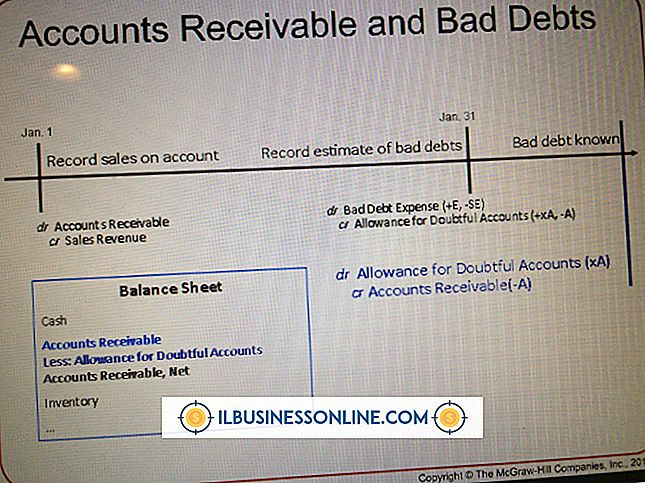

Her işletme sahibi, faturalarını ödeyemeyen veya ödemeyecek bazı müşteriler olacağını bilir - ya da bilmelidir. Muhafazakar muhasebe ilkeleri, iş hayatındaki bu talihsiz gerçeğin bir şirketin finansal tablolarına yansıtılmasını gerektirir. Bu yüzden her şirket kötü borç gideri tahmin etmenin bir yoluna ihtiyaç duyar. ödenek Şirketinizin alaca

Devamı

Bilgisayarınızda fazladan bir ekran alanı kullanabilirsiniz ancak ikinci bir monitör satın almak istemiyorsanız, Galaxy Tab'ınız yararlı bir alternatif olabilir. Bir monitörün aksine, onu bilgisayarınıza takıp ekran olarak kullanamazsınız. Bunun yerine, bilgileri yerel bir Wi-Fi ağı üzerinden Sekmenize gönderen çeşitli uygulamalardan birini kullanabilirsiniz. Hava görüntüleme 1.

Devamı

Çalışan disiplini birçok şekilde olabilir. Çalışanları uygunsuz davranışlar, standart altı iş performansı veya aşırı devamsızlık nedeniyle yönetmek, bir şefin görevlerinin gerekli bir parçasıdır. Her ne kadar çalışan disiplini bazen tatsız olsa da, bunun ödülleri vardır. Doğru yapıldığında, disiplin t

Devamı

Hepimizin ulaşmak istediğimiz şeyler var, ancak açıkça ifade edildiklerinde hedeflere ulaşmak genellikle daha kolaydır. Bunun nedeni, belirli bir hedefin tanımlanamayacak kadar genel bir hedeften daha iyi bir şekilde elde edilme şansına sahip olmasıdır. Küçük işletme sahipleri aynı zamanda SMART (belirli, ölçülebilir, ulaşılabilir, gerçekçi ve zamana duyarlı) hedefler belirlemekten de faydalanabilirler. Özel Belirli bir hedef be

Devamı