Finansal Terim "Bilanço" Nedir?

Bilanço, genellikle belirli bir zamanda bir şirketin varlıkları, yükümlülükleri ve sahiplerinin özkaynaklarının "anlık görüntüsü" olarak adlandırılan bir finansal tablodur. Bilançoların çoğu muhasebe dönemi sonunda mal sahipleri, yönetim kurulu üyeleri, yatırımcılar ve diğerleri için periyodik aralıklarla oluşturulmaktadır. Bilanço terimi, bir yandan varlıklar ile temsil edilen ve diğer yandan borçların ve özkaynakların toplamının temsil ettiği bir denklemin iki tarafı olduğu için kullanılır. Sayfa dengelenmelidir. Başka bir deyişle, varlıklar, borçlar ve özkaynaklar ile aynı tutarda olmalıdır.

Bilanço Bileşenleri

Bir şirket bilançosu varlıklar, borçlar ve özkaynaklara ilişkin bilgilerden oluşur. Bu dolar cinsinden iletilir ve somut kalemler hakkında bilgi iletir. Örnek olarak varlıklar, bir şirketin sahip olduğu, sahip olduğu veya sahip olacağı değerli şeyleri temsil eder. Borçlar bir şirketin borcu vardır. Bu borçlar alacaklılara, çalışanlardan dolayı maaş bordrosuna, arzlar için gerekli ödemelere veya her türlü yükümlülüğe bağlı olarak para olabilir. Bir şirketin özkaynakları, hissedarlar veya mal sahipleri tarafından fon yatırımını ve sahip olduğu birikmiş karları içerir.

Bilanço Denklemi

Daha önce belirtildiği gibi, bilançonun bileşenleri arasındaki ilişki dengede kalmalıdır. Basitçe ifade etmek gerekirse, varlıkların borçların toplamına artı özkaynaklara eşit olması gerekir. Denklem şöyle görünür:

Varlıklar = Borçlar + Özkaynak

Varlıklar

Bilançolar genellikle iki tür varlığı listeler. Mevcut varlıklar eldeki nakit veya bir yıl içinde çevrilebilir olan varlıklardır. Bir yıl içinde nakde dönüşmesi beklenen dönüştürülebilir varlıklar, alacak ve envanter hesaplarını veya müşterilere verilen kısa vadeli kredileri içerir. Diğer varlık türü güncel değil. Cari olmayan varlıklar nakite kolayca dönüştürülemez. Bir şirketin binaları veya arazi ve ofis donanımları maddi olmayan duran varlıklardır. Maddi olmayan varlıklar, patentler veya telif hakları gibi şeyleri içerir. Prestijli marka isimleri veya şirket itibarı çok değerli olabilir. İtibar ile ilgili değer genellikle "şerefiye" olarak adlandırılır.

Yükümlülükler

Borçlar da uzun vadeli veya uzun vadeli olarak sınıflandırılır. Mevcut borçlar genellikle bir yıl içinde ödenmesi gereken borçları içerir. Kısa vadeli krediler ve ödenecek hesaplar mevcut borçların örnekleridir. Uzun vadeli yükümlülükler, bilanço tarihinden itibaren bir yıldan uzun vadeli borç veya uzun vadeli alacaklardır.

Sahiplik Özeti

Hissedar veya özkaynak, bir şirkete yatırılan paradır. Kazanç bir şirkete yeniden yatırılırsa, sahibinin özkaynak hesabında bir artış olarak ortaya çıkacaktır. Bu hesaptaki değişiklikler, genellikle birkaç muhasebe dönemi boyunca hazırlanan bilançolar karşılaştırılırken not edilir. Rakamlara bakarken bilanço denklemini hatırlayın - toplam varlıklar, borçların toplamı ile özkaynakların toplamına eşit olmalıdır.

Rakamları Anlamak

Bilanço yapısını anlamak, şirketin doğası hakkında bir fikir verebilir. Örnek olarak, birisi bir şirketin varlıklarına bakabilir ve likidite ile ilgili varsayımlarda bulunmak için bunları özkaynak ve borçlarla karşılaştırabilir. Envantere çok fazla yatırım yapılmış olan varlıkların satışlarla ilgili sorular soracağı olabilir. Veya, eldeki ve alacaklardaki nakitlerin hızlı satışlar ve stokların hızlı bir şekilde ciro gösterdiği açıktır. Bir şirketin ne kadar kârlı olduğu veya bir şirketin ne kadar yüksek kaldıracı olabileceği konusunda bazı sonuçlara ulaşmasında, borç sahibinin özsermaye ve birikmiş kazançlarının borçları ve kapsamı bir gözlemciye yardımcı olabilir.

Gösterge Olarak Bilançolar

Bilançoların kullanımlarından biri, temsil edilen değerler arasında "oranları" hesaplamaktır. Bilanço kullanmanın bir örneği borç / özkaynak oranıdır. Toplam borçları özkaynaklara bölerek şirketin özkaynakları borcuna oranını veya borcunu finanse etmek için kullanıyor.

Özkaynak Borç Oranı = Toplam Borçlar / Özkaynaklar

Bir diğer hızlı oran, işletme sermayesi oranıdır. Net işletme sermayesi için bir miktara varmak üzere mevcut yükümlülükleri mevcut varlıklardan çıkarın.

İşletme Sermayesi Oranı = Cari Varlıklar - Cari Borçlar

Olumlu bir sayıya ulaşmak, bir şirketin kısa vadeli yükümlülüklerini ödeyebildiğini gösterir. Negatif rakamlı bir sonuç, şirketin mevcut yükümlülüklerini cari varlıklar ile ödeyemediğini gösterir. Negatif sayı, yavaş satışların veya kısa vadeli borçların ödenmesiyle ilgili olası sorunların bir göstergesi olabilir. Ayrıca, ödenmemiş alacaklara ne kadar para bağlandığını not edin. Koleksiyonların yavaş olduğu olabilir. Eğer varlıkların büyük bir kısmı stok ise, ciro oranı çok düşük olabilir.

Popüler Mesajlar

Çalışanlarınızın şirket hedeflerine ulaşmak için gerçekleştirmeleri gereken faaliyetleri tanımlamak için kalite politikası hedeflerini kullanabilirsiniz. Uluslararası Standardizasyon Örgütü veya ISO, kalite politikası hedeflerinizin müşteri gereksinimlerine uyması ve müşteri gereksinimlerini karşılaması gerektiğini belirtir. Bu hedeflerin şirket hedef

Devamı

Bir kar ve zarar tablosu veya gelir tablosu, bir işletme tarafından genellikle işletmenin belirli bir dönemdeki karlılığını yansıtmak üzere hazırlanan finansal bir belgedir. Örneğin, bir kar ve zarar tablosu üç aylık bir süreyi veya bir yıllık bir süreyi kapsayabilir. Açıklama iki ana kategoriden oluşmaktadır: "gelir ve kazançlar" ve "gider ve zararlar". Gelir ve kazançlardaki g

Devamı

Bir işletme açmanın yol açtığı reklam harcamaları, yeni bir işletme açmanın ve kurulmasının başlangıç maliyetlerinin bir parçası olarak vergiden düşülebilir. Ek olarak, bir işletmenin devam eden faaliyetinden kaynaklanan reklam maliyetleri, ABD’deki federal vergi kanunları reklam masraflarını işletme gideri olarak kabul ettiğinden, genellikle federal vergi düzenlemeleri uyarınca vergiden düşülebilir. Normal ve gerekli olan İç Gelir Serv

Devamı

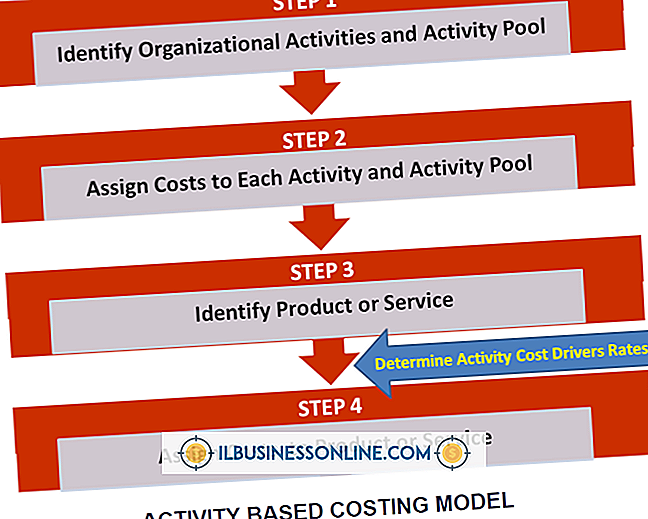

Üretim organizasyonları, geleneksel maliyeti, ürün yapmanın maliyetini belirleme yöntemi olarak kullanırlar. Maliyet sürücüsü olarak adlandırılan dolaylı maliyetlerin nasıl tahsis edileceğini hesaplamak için gerçek bir maliyeti bir faktörle birleştirir. Geleneksel maliyetin en önemli yararı, faaliyete dayalı maliyetleme gibi diğer sistemlerden daha az doğru olmasına rağmen yapması daha kolay olmasıdır. Geleneksel Maliyetlendirme T

Devamı

2Wire Gateway Hub, bir ofis ağını Internet Servis Sağlayıcısı (ISS) geniş bant bağlantısı üzerinden İnternete bağlar. Bu cihazlar tipik olarak konut ayarlarında kurulurken, geniş bant Internet bağlantısı olan küçük işletmeler için de uygundurlar. Bu cihazlar, dahili ağ için LAN bağlantısı ve İnternet bağlantısını etkinleştirmek için yönlendirme işlevleri sunar. 2Wire Ağ Geçitleri tipik olarak Kabl

Devamı