Değişken Üretim Maliyetleri Nedir?

Küçük işletmeler ve yeni başlayanlar, kâr elde etmek için üretim maliyetlerini yakından takip etmelidir. "Değişken üretim maliyeti" terimi, işletme giderlerini ve karlarını takip etmek için muhasebe yöntemlerine uygulanır. Kullanılan muhasebe sisteminin türüne bağlı olarak, değişken maliyetlerin özellikleri çok değişkendir.

Üretim Maliyetleri

Üretim maliyetleri, işletmenizin malzemeler için harcadığı miktar ve öğeleri yapmak için emek harcadığınız miktar gibi doğrudan maliyetlere harcanan fonları içerir. Malların pazara taşınması da üretim maliyetine katkıda bulunur. Dolaylı maliyetler ürüne daha fazla katkıda bulunur. Dolaylı ücretler, ürünlerinizi tanıtmak için üretim temsilcilerine yapılan ödemeleri içerir. Ford Motors ve Rolls Royce'daki gayrı resmi çalışmalar da dahil olmak üzere endüstriyel araştırmacılar, üretim maliyetlerinin yüzde 70 ila 90'ını temel ürün tasarımına bağlar. Basit tasarımlar genellikle imalat için daha ucuzdur.

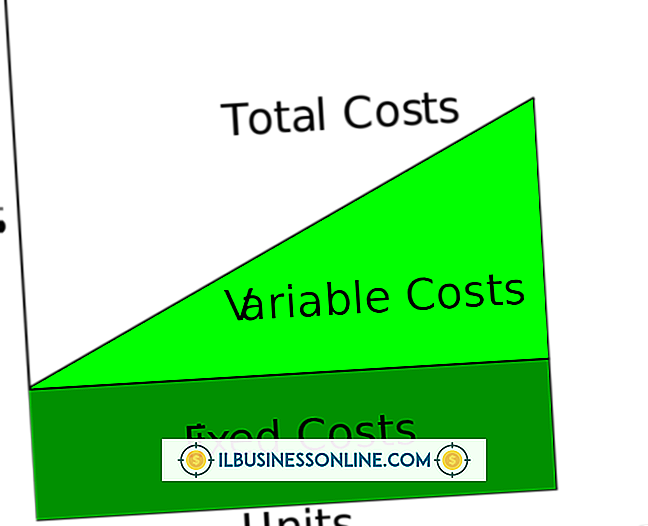

Sabit maliyetler

Sabit üretim maliyetleri, ürünün yaratılması için gereken ücretleri tanımlamaktadır ve üreticiler malları üretmek için bu maliyetleri ödemelidir. Şirketler, malları üretmek için bu standart masrafları ödemek zorunda oldukları için sabit maliyetleri değiştirmek veya değiştirmek için çok az yere sahiptir. Genel muhasebe ilkeleri, doğrudan üretim ve işçilik maliyetleriyle ilişkili normal maliyetleri gruplandırmaktadır, ancak bu maliyetler biraz esnekliğe sahiptir ve zaman içinde biraz değişebilir.

Değişken fiyatlar

Değişken maliyetler aynı zamanda eldeki şirket envanterinizin miktarını ve mallarınızı saklama veya depolama maliyetini de içerir. Öğelerinizi pazarlamanın maliyeti ve ürünlerinizi tanıtmak için harcadığınız miktar değişken maliyet kategorisine girmiş gibi görünse de, çoğu muhasebe yöntemi hem satış hem de idari harcamaları değişken muhasebe maliyetleri olarak değil, dönem maliyetleri olarak ele alır. Dönem maliyetleri, yıl boyunca belirli zamanlarda ödenir. Muhasebeciniz, iş defterlerinizi tutmak için dönem muhasebe yöntemlerini kullanabilir.

Geniş Değişkenli Değişkenler

Bazı küçük endüstriler, petrol gibi bazı ham ürün pazarlarındaki dalgalanmalar nedeniyle planlanmamış maliyet artışlarına sahiptir. Küçük işletmeler için, artan petrol fiyatları nedeniyle üretim maliyetlerindeki artış, karları etkili bir şekilde azaltır. Bu kayıp, küçük işletme üretiminin sınırlı ölçeğiyle bağlantılıdır. Büyük şirketler fiyat dalgalanmalarıyla başa çıkmada daha büyük kapasiteye sahiptir. Değişken maliyetleri kontrol etmenin bir yolu, fiyatlarınızı kilitlemek için tedarikçilerle uzun vadeli sözleşmeler yapmaktır. Bu, işletmeniz için malzemeler için sabit ve sabit bir fiyat sağlar. Şirketiniz sendikalı işçiler kullanıyorsa, uzun vadeli iş sözleşmeleri de istikrarlı üretim maliyetleri sağlar.

Değişken Üretim Maliyetlerinin Belirlenmesi

Muhasebe değişkenleri aynı zamanda imalat endüstrisinde kabul edilen defter tutma türüne göre de değişir. Yaygın bir muhasebe yöntemi olan absorpsiyon maliyeti, üretimi arttırıp fazla stoğu depolayarak imalat karlarını yapay olarak artırmak için bir yöntem sunar. Küçük işletmelerin yeni başlayanlar, büyük işletmeler tarafından değişken üretim maliyetlerini manipüle etmek için kullanılan bu maliyet muhasebesi yöntemini kullanma konusunda çok az fırsata sahiptir. Yeni ve küçük şirketler envanteri sınırlandırmış ve üretimi bu muhasebe sistemini etkin bir şekilde kullanmak için gereken seviyelere yükseltmek için yatırım paralarından yoksundur.

Popüler Mesajlar

Microsoft Word çok çeşitli şablonlar ve resimler içeriyor olsa da, içerdiği koleksiyonun hızlıca aranması grafik kağıdı için hiçbir şey ortaya çıkarmaz. Ancak, bu kendi çizgilerini ve ızgarasını çizmen gerektiği anlamına gelmez. Grafik kağıdı şablonu kullanmak yerine, Word'ün sayfa düzeni seçeneklerinde bulunan grafik kağıdı arka planlarını içeren bir geçici çözüm kullanın. 1. Word'ü başlatın ve mevcut bir dosy

Devamı

Şirketler kredi de dahil olmak üzere birden fazla ödeme yöntemine güveniyorlar ve aynı zamanda üretimi artırmak için borç para almaya odaklanıyorlarsa, bütçelemeye ve muhasebeye dikkat etme iş başarısında önemli bir rol oynuyor. Sıfır temelli bütçeleme, işletme giderleri için yalnızca bir planlama yöntemi ve şirketin gelir ve giderlerini izleme seçeneği sunan yönetim muhasebesi ortağıdır. Avantajlar ve dezavantajlar, şi

Devamı

Küçük işletmeler ve yeni başlayanlar, kâr elde etmek için üretim maliyetlerini yakından takip etmelidir. "Değişken üretim maliyeti" terimi, işletme giderlerini ve karlarını takip etmek için muhasebe yöntemlerine uygulanır. Kullanılan muhasebe sisteminin türüne bağlı olarak, değişken maliyetlerin özellikleri çok değişkendir. Üretim Maliyetleri Üretim m

Devamı

Tumblr'daki bir hesapla, seçtiğiniz herhangi bir konuyla ilgili bir blog tutabileceksiniz. Herhangi bir blog platformunda olduğu gibi, Tumblr blogunuza olabildiğince çok takipçi çekmek isteyeceksiniz. Yayında 11 milyardan fazla gönderi yayınlayan 30 milyondan fazla Tumblr hesabıyla, tanıdığınız ve blogunuzu takip etmediğiniz birçok kişiyi edinmeniz mümkündür. 1. Tanıdığınız kişil

Devamı

Dijital Abone Hattı teknolojisi, telefon şirketlerinin müşterilerine yüksek hızlı Internet erişimi sağlamasıdır. Telefon şirketinin merkez ofisi ile işletmenizin normal çift bükümlü bakır telefon kablolamasına bağlı bir modem arasında bir noktadan noktaya bağlantı kurar. Birçok teknolojide olduğu gibi, yüzeyin altında çok şey oluyor ve DSL bu ihtiyaçlara cevap vermek için birçok farklı tada sahip. Asenkron DSL Geleneksel asenkron

Devamı