Serbest Çalışanlara Sağlık Sigortası Seçenekleri

Birçok mülk sahibi masrafları nedeniyle sağlık sigortası yaptırmayı tercih eder, ancak bu kesinlikle alınması gereken ideal bir kurs değildir. Ne de olsa, bir işletmeyi birincil varlığını (sen, mal sahibi) sigortalamadan çalıştırmak pek de mantıklı değil. Bir grup poliçesi satın alamazsınız, ancak bazı kişisel korunma bulmak için hala sigorta piyasasının shoal'larında gezinebilirsiniz.

COBRA

Serbest çalışan işçiler veya işletme sahipleri bazen federal COBRA yönetmeliği yoluyla eski bir işveren planına göre kapsanmaktadır. COBRA, grup sağlık sigortası sunan ve en az 20 çalışanı olan işverenlerin, bir çalışanın işten ayrıldıktan sonra grup kapsamına devam etmesine izin vermesi gerektiğini belirtir. İşverenin, çalışanlara teminat masrafının tamamını ve idari masraflar için yüzde 2'sini ödemesine izin verilir, bu da çalışanın teminat maliyetinde önemli bir artışa neden olabilir, ancak yine de kişisel bir politika kadar pahalı olmayabilir. Ek olarak, kapsama süresi genellikle 18 ayla sınırlıdır, bu nedenle COBRA sağlık sigortası kapsamına en iyi şekilde geçici bir çözümdür.

Eş Sigortası

Serbest meslek sahibinin sağlık sigortası teminatı almasının en yaygın yollarından biri, eşin planından geçer. Eşiniz büyük bir işveren için çalışıyorsa, bu genellikle sizin ve ailenizin geri kalanını kapsam altına almanın en basit ve en uygun maliyetli yoludur.

Bireysel Planlar

Sağlıklıysanız, kişisel bir plan başka bir iyi seçenek olabilir. Bireysel planlar sigorta acenteleri aracılığıyla veya bazen doğrudan sigorta şirketlerinden temin edilebilir. Bazı sağlık sorunlarınız varsa, kapsamın biraz daha pahalı olduğunu görebilirsiniz. Ancak, 2014 itibariyle, Federal Ekonomik Bakım Yasası, sigortacıların önceden var olan bir koşul nedeniyle sizi bir politikadan mahrum etmelerini yasaklayacaktır.

Dernekler

Bazı serbest çalışan işçiler, sağlık sigortasını üyelerine sunan profesyonel veya mezunlar gibi derneklerin üyeleridir. Bu tür kapsamın kalitesi önemli ölçüde değişebilir ve planın üzerine yazılabilir veya olmayabilir.

Sağlık Tasarruf Hesapları

Sağlık tasarruf hesapları, vergiden düşülebilir sigorta planları ile birlikte kullanılan vergi avantajlı tasarruf hesaplarıdır. 2012 itibariyle, HSA'nıza her yıl 3, 100 $ 'a kadar katkıda bulunabilirsiniz. Katkılar, hesabınızdaki herhangi bir yatırım artışı gibi vergiden muaftır. Para çekme, tıbbi masrafları karşılamak için kullandığınız sürece, vergiden muaftır. Hesabınız yıldan yıla devredilebilir, böylece sağlıklıysanız ve ilk yılda hepsini harcamazsanız, gelecekteki sağlık masraflarını ödemek için para yatırabilirsiniz. Bir HSA ile birlikte gitmek için yüksek bir çıkarılabilir politika satın almalısınız, ancak yüksek çıkarılabilir planlar genel olarak tam kapsamlı bir sağlık politikasından çok daha ucuzdur. İndirilecekler çok yüksek olduğu için - 2012'den itibaren, tek bir kişi için federal yasaların çıkarılabilir bir plan için izin verilen asgari indirilebildiği düşünülen asgari tutar, 1.200 dolardı - rutin tıbbi giderler için etkili bir şekilde kendi kendinize sigorta ediyorsunuz. Eğer gerçekten hastalanırsanız veya yaralanırsanız sekmeyi almak için.

Devlet Planları

Pek çok eyalet, başka bir şekilde sigorta alamayanlara planlar sunuyor. Sunulan teminatın maliyeti ve türü nedeniyle, bu planlar, başka bir teminatın elde edilmesini imkansız kılan önceden var olan koşullara sahip olanlar için en iyisidir. Bir çok devlet halihazırda planlar sunsa da, Ekonomik Bakım Yasası, 50 devletin hepsinin, sakinlerine, 2014 yılına kadar onaylı sigorta gruplarından poliçe satın almaları için bir yol belirlemesini gerektirecektir. Amaç, bireysel sigortadan daha ucuz olan seçenekler sunmaktır. Pazar, çünkü herkesin sağlık sigortasına sahip olması gerekecek.

Yarı zamanlı iş

Serbest çalışan işçiler veya işletme sahipleri genellikle sağlık sigortası nereden edinilecekleri konusunda yaratıcı olmalılar. Hatta bazıları, yarı zamanlı çalışanlar için sağlık sigortası sağlayan bir işverenle yarı zamanlı çalışmaya bile yöneliyor. Bu gibi durumlarda, çalışanın maaşının büyük bir kısmı, özellikle de kapsama bir aile için ise, genellikle masrafın maliyetine gider.

Popüler Mesajlar

Birçok mülk sahibi masrafları nedeniyle sağlık sigortası yaptırmayı tercih eder, ancak bu kesinlikle alınması gereken ideal bir kurs değildir. Ne de olsa, bir işletmeyi birincil varlığını (sen, mal sahibi) sigortalamadan çalıştırmak pek de mantıklı değil. Bir grup poliçesi satın alamazsınız, ancak bazı kişisel korunma bulmak için hala sigorta piyasasının shoal'larında gezinebilirsiniz. COBRA Serbest çalışan işçiler v

Devamı

Duygusal pazarlama, satın alma ilgisini motive etmek için promosyonda duygu ve hissin kullanılmasıdır. Bu genellikle, müşterilerin bir satın alma işlemine girmelerine neden olan ne istediğini belirlemeye hizalar. Küçük işletmeler için, yerel alıcıların duygularıyla bağlantı kurmak, sadakat kazanmak ve kitlesel pazarlama rakiplerine karşı başarılı olmak için çok büyük. İhtiyaç duy Pazarlamacılar,

Devamı

GIF formatındaki dosyalar normal fotoğraflar veya düşük kaliteli animasyon videoları olarak işlev görebilir. GIF’leri paylaşmak Tumblr’da ortak bir etkinliktir. Tumblr sitenize hızlı bir şekilde animasyonlu bir GIF gönderebilirsiniz. Bilgisayarınızdan veya çevrimiçi olarak barındırılan bir GIF'i kullanarak bir Tumblr fotoğraf yayını oluşturun. 1. Tumblr hesabınıza giriş

Devamı

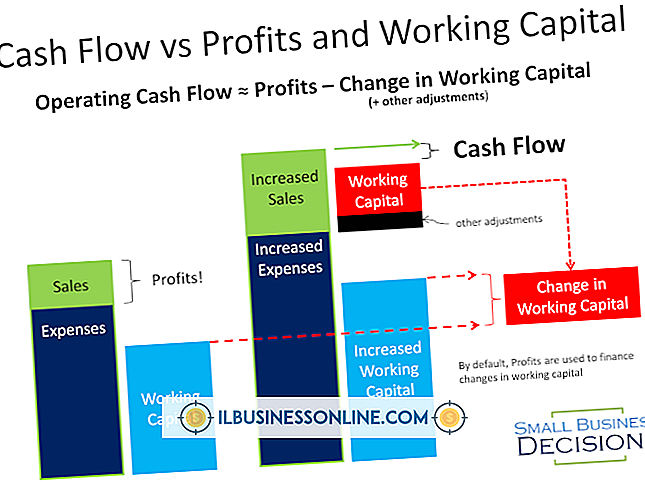

Başarılı bir iş projesi yürütmek için, nakit girişlerinizi ve çıkışlarınızı anlamanız gerekir. Nakit akışı, proje için nasıl para kazanacağınızı ve harcamalarınız için nasıl para ödeyeceğinizi belirlemenizi sağlayan kısa vadeli bir tahmin oluşturmanıza olanak sağlar. Nakit girişi genellikle finansman,

Devamı

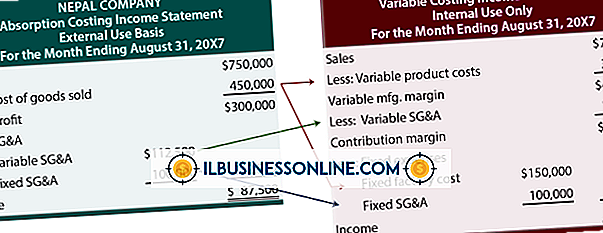

Muhasebe kuralları uyarınca, bir işletme doğrudan maliyetleri kâr ve zarar tablosunda listelemelidir, ancak bu masraflar diğer finansal veri özetleriyle de ilişkilidir. Bunlar arasında, finansal durum tablosu, nakit akış tablosu ve özkaynak değişim tablosu - geçmiş yıl karları hakkında rapor olarak da bilinir. Doğrudan Maliyet

Devamı